残業代の給与計算は、「割増率は何%?」「深夜と時間外は重なる?」「端数は切り上げ?切り捨て?」など、担当者がつまずきやすい論点が集中する分野です。 この記事では、給与計算の初心者(人事・労務担当者、経理担当者、個人事業主)や、明細の見方を理解したい従業員に向けて、残業代のルールと計算式、端数処理、深夜・休日・月60時間超の割増、そして控除後の手取りまでを一気通貫でわかりやすく整理します。 「自社の就業規則・給与規定に落とし込むには何を決めるべきか」や「無料ツール/ソフトでの効率化」まで扱うので、実務でそのまま使えるはずです。

残業代の給与計算の全体像

残業代の計算は、単に「時給×残業時間×割増率」で終わりではありません。 実務では、①勤怠(残業・休日・深夜の区分)を確定し、②割増賃金の基礎となる1時間あたり賃金を決め、③割増率を当てはめて残業代を算出し、④総支給額(基本給+手当+残業代など)を確定します。 その後、⑤社会保険料・所得税・住民税などの控除額を差し引き、⑥差引支給額(手取り)として支給します。 残業代は総支給額を押し上げるため、控除額(特に社会保険料や所得税)にも影響し、従業員の「思ったより手取りが増えない」という疑問にもつながります。 まずは全体の流れを押さえることで、どこでミスが起きやすいかが見えるようになります。

給与計算で残業代が重要な理由:ミスが生むリスクと企業・従業員への影響

残業代は労働基準法の割増賃金に直結し、計算ミスが「未払い残業(サービス残業)」としてトラブル化しやすい領域です。 企業側は、是正勧告・遡及支払い・付加金・遅延損害金、さらに信用低下や採用難といった経営リスクを負います。 従業員側も、生活設計に影響するだけでなく、明細の不信感が職場のエンゲージメント低下につながります。 また、残業代は「深夜」「休日」「月60時間超」など区分が増えるほど複雑になり、端数処理や勤怠の集計方法の違いで差が出やすいのも特徴です。 だからこそ、ルールを文章化(就業規則・給与規定)し、勤怠確定から明細発行までのチェック体制を作ることが重要です。

給与明細で確認すべき項目:総支給額/控除額(社会保険料・所得税・住民税)/差引支給額

給与明細は大きく「支給」「控除」「差引支給額(手取り)」に分かれます。 残業代の確認では、時間外手当・休日手当・深夜手当などの項目名と、対象時間・単価・割増率が妥当かを見るのが基本です。 一方で、残業代が増えると総支給額が増え、健康保険・厚生年金・雇用保険、所得税(源泉徴収)などの控除も増減します。 そのため「残業したのに手取りが増えない」と感じる場合、控除の増加や、住民税の固定額、社会保険の等級変更(タイミング次第)などが背景にあることが多いです。 担当者は、従業員から質問が来たときに説明できるよう、明細の構造と控除の意味をセットで理解しておく必要があります。

- 支給:基本給、各種手当、残業代(時間外・休日・深夜)、通勤手当など

- 控除:社会保険料(健康保険・厚生年金・雇用保険等)、所得税、住民税、その他(社宅・組合費など)

- 差引支給額:総支給額−控除額(実際の振込額)

初心者でも迷わない手順:勤怠情報→計算方法→作成→発行までのステップ

残業代の給与計算は、順番を固定すると迷いが減ります。 最初にやるべきは「勤怠の確定」です。 打刻・申請・承認が揃っていない状態で計算を始めると、後から差し戻しが発生し、修正・再計算・再発行の手間が膨らみます。 次に、就業規則・給与規定に基づき、所定労働時間と法定労働時間のどちらを基準に残業を区分するか、割増率、端数処理、固定残業代の扱いなどを確認します。 そのうえで、残業代を算出し、総支給額を確定し、控除(社会保険・税)を反映して手取りを出し、明細を発行します。 最後に、差異チェック(前月比・異常値)を行うことで、入力ミスや勤怠漏れを早期に発見できます。

- 勤怠締め:打刻・申請・承認、残業区分(時間外/休日/深夜)を確定

- 計算前提の確認:割増率、端数処理、賃金項目(基礎に入る手当/除外手当)

- 支給計算:基本給・手当・残業代・控除前の総支給額を確定

- 控除計算:社会保険料、所得税、住民税、その他控除

- 明細発行:差引支給額を確定し、配布・振込データ作成

- チェック:前月比、残業時間の急増、控除額の異常、端数の偏り

残業代(時間外労働)のルールと原則

残業代の計算は「会社のルール」だけで決められるものではなく、労働基準法の枠組みの中で運用する必要があります。 特に重要なのが、法定労働時間(原則1日8時間・週40時間)を超えた時間外労働、法定休日の労働、そして22時〜5時の深夜労働です。 これらは割増賃金の対象となり、割増率も法律で最低ラインが定められています。 一方で、所定労働時間(会社が定めた労働時間)を超えた場合の扱いは、就業規則・給与規定の設計が影響します。 実務では「所定超え=すべて割増」ではないケースもあり、区分の整理がミス防止の第一歩です。

法定労働時間と所定労働時間:残業代が発生する条件を整理(勤務時間・一定の基準)

残業の判断で混乱しやすいのが「所定労働時間」と「法定労働時間」の違いです。 所定労働時間は会社が就業規則等で定める時間(例:1日7.5時間)で、法定労働時間は法律上の上限(原則1日8時間・週40時間)です。 所定労働時間を超えたからといって、直ちに法律上の「時間外割増(25%以上)」が必要とは限りません。 ただし、会社が「所定超えも残業手当を支給する」と定めている場合は、その規定に従います。 一方、法定労働時間を超えた部分は、必ず割増賃金の対象です。 週40時間の判定も絡むため、日ごとだけでなく週の集計ルール(変形労働時間制の有無など)も含めて整理しておくことが重要です。

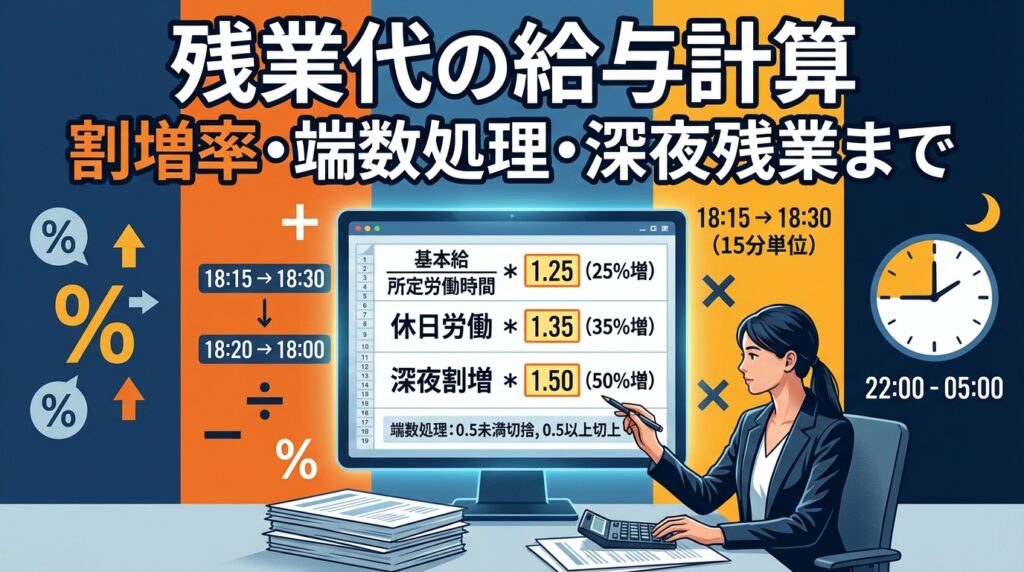

割増賃金の考え方:割増率の種類(時間外・休日・深夜)と適用ルール

割増賃金は、通常の賃金に一定割合を上乗せして支払う仕組みです。 代表的なのは、時間外(法定外残業)、休日(法定休日労働)、深夜(22時〜5時)で、それぞれ最低割増率が決まっています。 さらに、深夜と時間外が重なる、深夜と休日が重なるなど「重複」が起きる点が実務の難所です。 重複する場合は、原則として割増率を加算して計算します(例:時間外25%+深夜25%=50%)。 また、月60時間超の時間外労働は割増率が引き上がるため、月次集計の締め方(どの期間で60時間を判定するか)も運用ルールとして明確にしておく必要があります。

| 区分 | 最低割増率(原則) | ポイント |

|---|---|---|

| 時間外労働(法定外) | 25%以上 | 法定労働時間(1日8時間・週40時間)超が対象 |

| 休日労働(法定休日) | 35%以上 | 「法定休日」かどうかで割増率が変わる |

| 深夜労働(22時〜5時) | 25%以上 | 時間外・休日と重複する場合は加算して計算 |

| 月60時間超の時間外 | 50%以上(中小企業も適用) | 月の時間外が60時間を超えた部分が対象 |

就業規則の整備ポイント:残業申請・事前承認・制限(上限)・記録の徹底

残業代トラブルの多くは、計算式よりも「申請・承認・記録」の運用不備から起きます。 たとえば、事前承認制にしていても、実際に働いた時間を黙認していれば未払いリスクが残ります。 就業規則・36協定・運用ルールを整備する際は、残業の申請方法、承認者、締め日、修正手順、PCログ等の客観記録の扱いまで具体化することが重要です。 また、上限規制(時間外労働の上限)に抵触しないよう、月次でアラートを出す仕組みも必要です。 給与計算担当者は、勤怠側のルールが曖昧だと毎月の集計が不安定になるため、労務と連携して「計算しやすい勤怠ルール」に整える視点を持つと効果的です。

- 残業申請:申請単位(15分/30分)、申請期限、事後申請の扱い

- 承認フロー:承認者、差し戻し、例外対応(緊急対応時など)

- 記録:打刻、PCログ、入退館記録など客観データの保存

- 上限管理:36協定の範囲、月次アラート、健康管理(過重労働)

残業代の計算方法

残業代の計算は雇用形態で大枠が変わるわけではなく、「1時間あたり賃金(基礎単価)」をどう作るかがポイントです。 時給制は単価が明確なので、割増率と残業時間を掛ければ基本形が完成します。 一方、月給制は「月給を何時間で割るか」「どの手当を基礎に含めるか」で差が出ます。 さらに固定残業代(みなし残業)を採用している場合、固定分を超えた残業の追加支給、固定分の内訳明示、実残業との乖離管理など、運用面の注意が増えます。 ここでは、月給制・時給制・固定残業代の3つを軸に、実務で迷いやすい手当の扱いも含めて整理します。

月給制の残業代:1時間あたり賃金の出し方(基本給・各種手当・賃金の扱い)

月給制の残業代は、まず「1時間あたり賃金(割増賃金の基礎)」を算出します。 一般的には、月給(基本給+一部手当)を、1か月の所定労働時間で割って時給換算します。 ここで重要なのが、割増賃金の基礎に入れる賃金と、除外できる賃金がある点です。 たとえば、毎月固定で支払う役職手当や資格手当は基礎に含めることが多い一方、一定要件を満たす通勤手当や家族手当などは除外できる場合があります。 ただし「除外できる=必ず除外する」ではなく、給与規定の設計と実態が一致していることが大切です。 基礎単価が決まったら、時間外・休日・深夜などの割増率を掛けて残業代を算出します。

- 手順1:月給の内訳を確認(基礎に入れる賃金/除外する賃金)

- 手順2:1か月の所定労働時間を確定(就業カレンダー・規定に基づく)

- 手順3:基礎単価=(基礎に入れる月給)÷(所定労働時間)

- 手順4:残業代=基礎単価×割増率×対象時間

時給制(バイト・パート)の残業代:時給×割増率×残業時間の基本

時給制(アルバイト・パート)の残業代は、計算式がシンプルで「時給×割増率×対象時間」が基本です。 ただし、シンプルだからこそミスが起きるのが「どの時間が割増対象か」の区分です。 所定労働時間を超えた時間がすべて割増になるとは限らず、法定労働時間(1日8時間・週40時間)を超えた部分が時間外割増の対象になります。 また、深夜(22時〜5時)は、法定時間外かどうかに関係なく深夜割増の対象です。 シフト制では日をまたぐ勤務も多いため、深夜帯の切り出し、休憩控除、翌日扱いの集計ルールを勤怠側で統一しておくと、給与計算が安定します。

固定残業代(みなし残業)の注意点:条件・運用・失敗しやすいポイント

固定残業代(みなし残業)は、一定時間分の残業代をあらかじめ月給に含めて支払う制度です。 運用の失敗が多いのは、「固定残業代を払っているつもり」でも、実際には固定分の時間数・金額が明確でなかったり、固定分を超えた残業の追加支給ができていなかったりするケースです。 固定残業代を採用するなら、雇用契約書・賃金規程・求人票などで、①固定残業の対象時間数、②固定残業代の金額、③固定分を超えた場合の追加支給、を明示し、毎月の実残業時間と突合する運用が必要です。 また、固定残業代を含めても最低賃金を下回らないこと、深夜・休日の割増を固定分にどう含めるか(含めるなら内訳の整合性)など、設計段階の確認も欠かせません。

- 明示:固定残業「何時間分」「いくら」を書面で明確化

- 追加支給:固定分を超えた残業は必ず別途支給

- 突合:毎月、実残業時間と固定時間を比較して記録

- 内訳:深夜・休日が混ざる場合の計算根拠を整備

割増賃金の計算で迷う手当:通勤手当・役職手当など各種の扱いを解説

割増賃金の基礎に含める手当の判断は、残業代の金額に直結します。 実務で迷いやすいのは、通勤手当・家族手当・住宅手当・役職手当・資格手当などです。 一般に、毎月固定で支払われ、労働の対価としての性格が強い手当(役職手当・資格手当など)は基礎に含める方向になりやすいです。 一方、一定要件を満たす通勤手当や家族手当などは、法律上「割増賃金の基礎から除外できる賃金」として整理されることがあります。 ただし、名称が通勤手当でも実態が一律支給であれば判断が変わる可能性があり、規定と運用の一致が重要です。 迷う場合は、社会保険労務士等の専門家に確認し、給与規定に明文化しておくと、担当者交代時の事故を防げます。

| 手当の例 | 基礎に含めることが多い | 除外できる場合がある(要件次第) |

|---|---|---|

| 役職手当・資格手当 | ◯ | △ |

| 通勤手当 | △(実態次第) | ◯(一定要件を満たす場合) |

| 家族手当・住宅手当 | △(実態次第) | ◯(一定要件を満たす場合) |

| 皆勤手当 | ◯(性質により判断) | △ |

割増率の具体例

割増率は暗記していても、実際の勤務に当てはめると「どこからどこまでが深夜?」「休日のうち法定休日はどれ?」と迷いが出ます。 ここでは、代表的な3ケース(時間外・休日・深夜)に加え、月60時間超の時間外労働の扱いも含めて、計算の考え方を具体化します。 なお、以下のシミュレーションは理解のための例であり、実務では自社の所定労働時間、賃金項目、端数処理、変形労働時間制の有無などにより結果が変わります。 それでも、区分と割増の重なり方を押さえると、給与計算ソフトの設定確認や、従業員への説明が格段にしやすくなります。

時間外労働(法定外残業)の計算:割増率と計算の具体例

時間外労働(法定外残業)は、法定労働時間(原則1日8時間・週40時間)を超えた部分に対して、25%以上の割増率で支払います。 例として、1時間あたり賃金が2,000円の従業員が、法定時間外残業を10時間行った場合、残業代は「2,000円×1.25×10時間=25,000円」となります。 ここで注意したいのは、所定労働時間が7.5時間の会社で、7.5〜8.0時間の0.5時間が発生した場合です。 この0.5時間は「所定超え」ではありますが、法定時間外ではないため、法律上の25%割増が必ず必要とは限りません(会社規定で支給することは可能)。 まずは勤怠集計で「法定外」を正しく切り出すことが、計算の正確性を左右します。

休日労働の計算:法定休日と所定休日の違い、割増率の注意点

休日労働で最重要なのは、「法定休日」か「所定休日」かの区別です。 法定休日(法律上、週1日または4週4日の休日として確保すべき休日)に働かせた場合は、35%以上の割増が必要です。 一方、所定休日(会社が定めた休日)に働いた場合でも、それが法定休日でなければ、割増率は時間外(25%)として扱われることがあります(ただし週40時間超などの判定が絡みます)。 実務では「土日休み」の会社でも、どちらが法定休日かを就業規則で明確にしていないと、休日割増の判定がぶれます。 給与計算担当者は、就業規則上の法定休日の定義と、勤怠システム上の休日区分が一致しているかを必ず確認しましょう。

深夜残業(22時〜5時)の計算:深夜割増+時間外の重複計算

深夜労働(22時〜5時)は、25%以上の深夜割増が必要です。 さらに、深夜帯の労働が法定時間外にも該当する場合、割増は重複し、原則として加算して計算します。 たとえば、基礎単価2,000円で、23時〜翌1時の2時間が「法定時間外」かつ「深夜」に該当するなら、割増率は時間外25%+深夜25%=50%となり、「2,000円×1.50×2時間=6,000円」です。 また、休日の深夜(法定休日+深夜)なら35%+25%=60%となるのが基本的な考え方です。 日をまたぐ勤務では、休憩が深夜帯にかかるかどうかでも金額が変わるため、休憩控除のルールと勤怠の記録精度が重要になります。

月60時間超の時間外労働:最新のルール改定と企業の対応ポイント

月60時間を超える時間外労働については、超えた部分の割増率が50%以上となります。 このルールは企業規模にかかわらず適用されるため、月次で「時間外が何時間か」「60時間を超えたのは何時間か」を正確に集計できる体制が必要です。 対応のポイントは、勤怠締めの期間と給与計算期間を一致させ、時間外の定義(法定外のみをカウントするのか等)を就業規則・運用ルールで統一することです。 また、月60時間超が常態化している場合、割増率の上昇による人件費増だけでなく、健康管理(過重労働)や36協定の上限管理の観点でもリスクが高まります。 給与計算担当者は、単に計算するだけでなく、月中の時点でアラートを出せる仕組みづくりに関与すると効果的です。

年間・月間で見る残業代管理:経営・ビジネス視点の人件費コントロール

残業代は「発生してから払う」だけだと、予算超過や利益圧迫に気づくのが遅れます。 経営・ビジネス視点では、月次の残業時間と残業代を部門別・個人別に可視化し、繁忙の波を前提に要員計画やシフト設計を見直すことが重要です。 特に月60時間超の割増率引上げは、一定ラインを超えると残業単価が跳ね上がるため、コストのカーブが変わります。 また、残業代は社会保険料や賞与算定、各種手当の基礎に影響する場合もあり、波及効果が出ます。 給与計算データを「支払い処理の結果」で終わらせず、経営指標として活用することで、適正な労務管理とコスト最適化の両立がしやすくなります。

- 部門別の残業時間・残業代を月次で集計し、前年差・前月差を確認

- 月60時間超の該当者を早期に把握し、業務配分や応援体制を調整

- 繁忙期の前にシフト・採用・外注など代替策を検討

- 残業の原因(業務量/属人化/承認フロー)を定性面でも分析

端数処理と集計ミスを防ぐ:給与計算のルールとチェック手順

残業代のトラブルは、割増率の誤りだけでなく「端数処理」と「集計ミス」からも頻発します。 たとえば、勤怠は1分単位で記録しているのに、給与計算では15分単位で丸めていた、あるいは部署ごとに丸め方が違う、といった不統一は不満の原因になります。 また、打刻漏れや申請漏れがあると、残業代の過少・過大支給が起き、後から修正が必要になります。 給与計算は毎月の定型業務に見えますが、実態は「例外処理の集合体」です。 端数処理ルールの明文化、勤怠データの確定手順、ダブルチェック、証跡保存までをセットで整えることで、ミスと手戻りを大幅に減らせます。

端数処理の原則:時間(分)・金額(円)の処理ルールと注意点

端数処理には大きく「時間の端数」と「金額の端数」があります。 時間の端数は、勤怠の集計単位(1分、5分、15分など)をどう扱うかで残業時間が変わります。 金額の端数は、1時間あたり賃金の小数点以下や、残業代計算結果の1円未満をどう処理するかが論点です。 重要なのは、端数処理が従業員に不利に偏り続ける運用になっていないか、そして就業規則・給与規定・システム設定が一致しているかです。 端数処理は「慣習」で運用されがちですが、監査や労使トラブル時に説明できるよう、ルールを文章化し、全社で統一することが安全です。 また、勤怠側で丸めるのか、給与側で丸めるのか(二重丸めになっていないか)も必ず確認しましょう。

勤怠データの確認:打刻漏れ・申請漏れ・勤怠管理の不備が起こすミス

残業代の計算精度は、勤怠データの品質でほぼ決まります。 打刻漏れがあると、実労働時間が短く見え、残業代の未払いにつながります。 逆に、退勤打刻が翌朝まで入っていないなどの異常値があると、過大支給の原因になります。 また、残業申請が承認されていない、休日出勤の振替休日が未登録、深夜帯の休憩が未控除など、申請・承認・登録の漏れは毎月起こり得ます。 給与計算担当者は、勤怠締め前にエラー一覧を出し、本人・上長に修正を促す運用を作ると、締め後の修正が激減します。 勤怠システムを使っている場合でも、例外(出張・直行直帰・在宅・シフト変更)をどう記録するかが曖昧だとミスが残るため、運用ルールの整備が不可欠です。

- 打刻漏れ:出勤・退勤の未打刻、二重打刻

- 申請漏れ:残業・休日出勤・深夜勤務の申請未提出

- 承認漏れ:上長承認が未完了のまま締め

- 区分誤り:法定休日/所定休日、深夜帯、休憩控除の誤設定

給与計算のダブルチェック:人事・労務の業務フローと管理のコツ

給与計算は「一人で完結」させるほどリスクが高まります。 ダブルチェックの基本は、①入力(勤怠・手当)と②計算結果(支給・控除)の両方を別視点で確認することです。 たとえば、勤怠担当が残業時間の異常値を確認し、給与担当が金額の異常値(前月比・平均との差)を確認する、といった役割分担が有効です。 また、チェックは「全件目視」ではなく、ルールベースで絞り込むと現実的に回ります。 具体的には、残業時間が一定以上、深夜が発生、月60時間超、控除額が急変、手取りが急減などの条件で抽出し、重点的に確認します。 チェック観点をチェックリスト化し、担当者が変わっても品質が落ちない仕組みにすることが、継続的なミス削減につながります。

監査・トラブルに備える保存:資料・記録・メール承認の残し方

給与計算は、後から「なぜこの金額になったのか」を説明できることが重要です。 労基署対応、内部監査、従業員からの問い合わせ、退職時の精算など、過去データの提示が必要になる場面は少なくありません。 そのため、勤怠の元データ、申請・承認の証跡(ワークフロー履歴、メール承認、チャット承認のログ)、給与計算の設定(割増率、端数処理、賃金項目の定義)、給与明細、振込データなどを、一定期間、改ざんされにくい形で保存することが望ましいです。 紙運用の場合は保管場所とアクセス権限、電子の場合は権限管理とバックアップがポイントになります。 「保存しているつもり」でも、承認ログが個人メールに散在していると証跡になりにくいため、承認経路の統一も含めて整備しましょう。

残業代から手取りまで

残業代が増えると総支給額が増えますが、同時に控除も増えるため、手取りの増え方は単純ではありません。 控除の中心は、社会保険料(健康保険・厚生年金・雇用保険など)と、所得税(源泉徴収)、住民税(特別徴収)です。 社会保険料は標準報酬月額の等級で決まる部分があり、タイミングによっては残業が増えた月の直後にすぐ増えるとは限りません。 所得税はその月の課税対象額に応じて源泉徴収され、扶養人数等でも変わります。 住民税は前年所得をもとに決まるため、当月の残業増がすぐ反映されるわけではありません。 これらの仕組みを理解しておくと、従業員への説明や、手取り試算の精度が上がります。

社会保険(健康保険・厚生年金・雇用保険)と社会保険料:総支給額からの控除額の考え方

社会保険料は、給与から天引きされる代表的な控除で、残業代が増えると影響が出やすい項目です。 健康保険・厚生年金は、標準報酬月額(等級)をもとに保険料が決まり、原則として会社と従業員で折半します。 雇用保険は、賃金総額に保険料率を掛けて計算するため、残業代が増えた月は控除も増えやすい構造です。 実務では、社会保険の「いつの給与から控除するか」(当月控除/翌月控除)も会社によって異なるため、給与明細の見え方に差が出ます。 残業代の増加が続くと、標準報酬月額の見直し(定時決定・随時改定)に影響する可能性もあるため、単月だけでなく継続性も含めて把握しておくとよいでしょう。

所得税(源泉徴収)の計算:扶養・課税所得・税務の基本と注意

所得税(源泉徴収)は、毎月の給与から概算で天引きし、年末調整で精算する仕組みです。 残業代が増えると課税対象額が増え、源泉徴収税額も増えるのが一般的です。 ただし、扶養親族等の人数(扶養控除等申告書の内容)や、社会保険料控除後の金額、非課税手当(通勤手当の非課税枠など)の有無によって、同じ残業代でも税額の増え方は変わります。 担当者が注意すべきは、扶養情報の更新漏れ、入社・退職・休職などのイレギュラー時の税区分、賞与と給与での計算の違いなどです。 源泉徴収は「毎月の正確さ」と「年末調整での整合」がセットなので、月次の入力品質が年末の負担を左右します。

住民税のしくみ:特別徴収の流れと翌年の影響

住民税は、前年の所得をもとに自治体が税額を決定し、原則として会社が毎月天引きして納付する「特別徴収」で運用されます。 そのため、当月の残業代が増えても、住民税がすぐ増えるわけではありません。 一方で、残業が多い年は翌年度の住民税が上がり、翌年の手取りが減ったように感じることがあります。 従業員から「今年は残業が減ったのに手取りが増えない」と相談を受ける場合、住民税が前年所得ベースで高止まりしているケースが典型です。 給与計算担当者は、住民税の決定通知(自治体から届く)と、控除開始月(通常6月)を把握し、異動届(退職・転居など)の手続きも含めて管理する必要があります。

手取りの見え方:残業代が増えても手取りが増えにくい理由を解説

残業代が増えても手取りが思ったほど増えないのは、控除が連動して増えるためです。 雇用保険は賃金に比例し、所得税も課税対象額が増えるほど増加します。 健康保険・厚生年金は等級制のため、すぐには変わらない場合もありますが、一定条件で等級が上がると控除が増え、手取りの伸びが鈍く感じられます。 また、住民税は前年所得ベースなので、残業が多かった翌年に住民税が上がり、結果として「残業していないのに手取りが減る」現象も起こります。 担当者としては、手取りの増減を説明する際に、支給(残業代)だけでなく控除の内訳をセットで示すと、納得感が高まります。 手取り試算をする場合も、残業代だけを足すのではなく、控除増を織り込んだ概算を提示するのが実務的です。

無料でできる給与計算シュミレーション

残業代や手取りの概算を素早く知りたい場合、無料のWebツールやアプリは便利です。 一方で、無料ツールは「一般的な前提」で計算されることが多く、自社の就業規則(所定超の扱い、端数処理、固定残業代、手当の基礎算入)や、保険料率・税区分の個別事情を完全には反映できないことがあります。 そのため、無料ツールはあくまで目安として使い、実際の支給額は給与計算ソフトや社内ルールに基づいて確定する、という使い分けが安全です。 ここでは、初心者が無料ツールを使うときの手順と注意点、そして残業代と手取りを同時に試算するコツを整理します。

給与計算アプリ/Webツールで自動計算:初心者向けの使い方と注意点

給与計算のWebツールやアプリは、月給・時給、残業時間、都道府県(協会けんぽ料率)、年齢などを入力すると、社会保険料や税の概算を含めて試算できるものがあります。 初心者にとっては、控除の全体像を掴むのに役立ちます。 ただし、入力項目が少ないツールほど、前提が単純化されている可能性が高い点に注意が必要です。 たとえば、扶養人数、当月控除/翌月控除、住民税の金額、固定残業代の内訳、非課税手当の扱いなどが反映されないと、手取りはズレます。 また、残業の区分(時間外・休日・深夜・月60時間超)を細かく入力できないツールでは、深夜重複などの再現が難しいこともあります。 「何を試算したいか(残業代だけ/手取りまで)」を決め、目的に合うツールを選ぶのがコツです。

無料ツールの落とし穴:データ入力・保存・制限・正確性のリスク

無料ツールの落とし穴は、正確性だけではありません。 業務で使う場合、従業員の賃金やマイナンバーに紐づく情報など、機微な個人情報を入力すること自体がリスクになり得ます。 入力データが保存される仕様か、通信が暗号化されているか、利用規約上の取り扱いはどうかを確認せずに使うのは危険です。 また、無料版は入力件数や機能に制限があり、結局Excel転記が増えてミスが増えることもあります。 さらに、保険料率や税制は改定されるため、ツール側の更新が遅れていると誤差が出ます。 無料ツールは「個人の概算」には便利ですが、会社の正式計算や明細発行の根拠にするのは避け、あくまで補助として使うのが現実的です。

時給・月給の自動シュミレーション:残業代と手取りを同時に試算する方法

残業代と手取りを同時に試算するには、①残業代(支給増)と、②控除増(社会保険・税)をセットで見る必要があります。 まず、残業の内訳を分解します。 時間外(法定外)何時間、深夜何時間、休日何時間、月60時間超があるか、を整理すると、割増率の当てはめが正確になります。 次に、総支給額の増加分を見積もり、雇用保険(賃金比例)と所得税(概算)を上乗せして、手取り増の目安を出します。 より正確にやるなら、給与計算ソフトやExcelで自社の端数処理・手当の基礎算入・控除タイミングを再現するのが確実です。 無料ツールを使う場合でも、入力前に「残業区分」と「扶養・住民税額」を揃えると、ズレが小さくなります。

給与計算の効率化と自動化

残業代の計算ミスの多くは、計算式そのものより「転記」と「例外処理」で起きます。 勤怠システムから残業時間をExcelに転記し、さらに給与ソフトに手入力する、といった工程が多いほど、入力ミス・貼り付けミス・更新漏れが増えます。 効率化の本質は、勤怠情報と給与計算を連携し、同じデータを二度入力しない状態を作ることです。 さらに、明細の電子配布、振込データ作成、年末調整との連動まで含めて自動化できると、担当者の作業時間だけでなく、締め遅れや修正対応の負担も減ります。 ここでは、連携の考え方と、自動化で強化できる業務、人数増に耐える運用、セキュリティまで整理します。

勤怠管理システムとの連携:勤怠情報→給与計算への転記をなくす

勤怠連携の最大のメリットは、残業時間・深夜時間・休日労働時間などの集計結果を、そのまま給与計算に取り込める点です。 これにより、転記ミスが減るだけでなく、締め処理のスピードが上がり、差し戻しが発生しても再計算が容易になります。 連携を成功させるには、勤怠側の区分設計(法定休日/所定休日、深夜帯、休憩控除、丸め)と、給与側の賃金項目(時間外手当、深夜手当など)が一致している必要があります。 つまり、システム導入は「入れるだけ」ではなく、就業規則・給与規定・勤怠設定・給与設定を揃えるプロジェクトになります。 最初にここを揃えると、毎月の運用が安定し、担当者の属人化も減らせます。

自動化で強化できる業務:計算・給与明細の作成・配布・発行まで

給与計算の自動化は、計算だけでなく「明細の作成・配布・発行」まで含めて考えると効果が大きくなります。 電子明細にすると、印刷・封入・配布の手間がなくなり、在宅勤務や拠点分散にも対応しやすくなります。 また、振込データの自動作成や、会計仕訳への連携ができると、経理側の二重入力も減ります。 さらに、年末調整や社会保険手続きと連動できるサービスでは、従業員情報の更新が一元化され、扶養変更や住所変更の反映漏れが減ります。 自動化の目的は「楽をする」だけでなく、ミスの温床である手作業を減らし、監査に耐える証跡を残しやすくすることにあります。

人数が増えても回る運用:人事担当者の手間削減と管理のポイント

従業員数が増えると、給与計算は比例して重くなります。 特に残業代は、部署・職種・雇用形態で例外が増え、個別対応が積み上がりやすい領域です。 人数が増えても回る運用にするには、①ルールの標準化(端数処理、申請期限、例外の扱い)、②ワークフロー化(申請・承認の電子化)、③チェックの自動化(異常値抽出)、④問い合わせ対応のテンプレ化(よくある質問の整備)が有効です。 また、担当者が休んでも回るように、手順書と設定情報(割増率、賃金項目、締め日)をドキュメント化し、属人化を避けることが重要です。 給与計算は「毎月必ず発生する」ため、運用の弱点があると必ず表面化します。 早い段階で仕組み化しておくと、将来の負担が大きく変わります。

セキュリティ対策:個人情報・情報漏えい・マイナンバー管理の徹底

給与計算は、住所・口座・扶養・健康情報に近い情報、そしてマイナンバーなど、最重要クラスの個人情報を扱います。 効率化のためにクラウド化・電子化を進めるほど、権限管理とログ管理が重要になります。 具体的には、閲覧権限を最小化し、担当者ごとにアクセス範囲を分け、操作ログを残し、退職者のアカウントを即時停止する運用が必要です。 また、データの持ち出し(CSVダウンロード)や、私物PCでの作業、メール添付でのやり取りは漏えいリスクを高めます。 マイナンバーは特に取り扱いルールが厳格で、収集・保管・利用・廃棄のプロセスを定め、必要最小限の担当者に限定することが基本です。 「便利さ」と「安全性」を両立させるために、システム機能だけでなく社内ルールもセットで整備しましょう。

給与計算ソフトの選び方

残業代の計算を安定させるには、ルール整備に加えて、ソフト選定も重要です。 給与計算ソフトは、割増率や端数処理、社会保険料率、年末調整などの制度改定への追随が求められます。 また、勤怠連携や電子明細、会計連携など、周辺業務まで含めて効率化できるかで、月次の工数が大きく変わります。 一方で、機能が多いほど設定が複雑になり、導入初期に「自社の就業規則・給与規定が未整理で設定できない」問題も起きがちです。 ここでは、必須機能、導入前に整理すべき条件、クラウド/オンプレの判断軸、そしてfreee・フリーウェイの活用イメージを整理します。

必須機能チェック:割増賃金・端数処理・社会保険料・年末調整対応

残業代の給与計算で必須となるのは、割増率の柔軟な設定と、深夜・休日・月60時間超などの区分計算に対応できることです。 加えて、端数処理(時間・金額)の設定ができ、勤怠の丸めと二重にならないよう制御できることが重要です。 控除面では、健康保険(協会けんぽ都道府県別など)・厚生年金・雇用保険の料率更新に追随し、所得税の源泉徴収や住民税の特別徴収にも対応している必要があります。 さらに、年末調整まで同一システムで完結できると、従業員情報の二重管理が減り、ミスが減ります。 電子明細、振込データ作成、会計仕訳連携、権限管理・ログなども、実務では「あると便利」ではなく「ないと困る」機能になりやすいので、要件として整理しておきましょう。

| 観点 | チェックしたい機能 | 残業代に効く理由 |

|---|---|---|

| 割増計算 | 時間外/休日/深夜/月60時間超、重複割増 | 区分ミス・計算ミスを減らす |

| 端数処理 | 時間・金額の丸め設定、二重丸め防止 | 不満・トラブルの原因を潰す |

| 控除 | 社会保険料率更新、源泉徴収、住民税 | 手取りのズレを減らす |

| 周辺業務 | 電子明細、振込データ、会計連携 | 転記を減らし工数削減 |

| 制度対応 | 年末調整、法改正アップデート | 毎年の改定対応を軽くする |

導入前に整理する条件:就業規則・給与規定・賃金項目・運用ルールの確定

給与計算ソフト導入でつまずく最大の原因は、システムではなく「自社ルールが未確定」なことです。 残業代だけでも、所定超の扱い、法定外の判定、休日区分、深夜の切り出し、端数処理、固定残業代の内訳、手当の基礎算入など、決めるべき項目が多くあります。 これらが曖昧だと、ソフトの設定ができない、担当者ごとに解釈が変わる、結果として毎月の修正が増える、という悪循環になります。 導入前に、就業規則・給与規定・賃金台帳の項目を棚卸しし、勤怠の締め日と給与の支給日、当月控除/翌月控除、例外(欠勤控除、遅刻早退、休職)などの運用も確定させましょう。 この整理ができている会社ほど、導入が短期間で終わり、運用も安定します。

クラウド/オンプレの判断:Web運用・連携・データ管理・経費(料金)の比較

給与計算ソフトは、クラウド型とオンプレミス型で運用思想が異なります。 クラウドは法改正や料率改定へのアップデートが早く、勤怠・会計・年末調整など他サービスと連携しやすいのが強みです。 一方、月額課金になりやすく、インターネット環境やベンダーの仕様変更の影響を受けます。 オンプレは自社環境で管理でき、カスタマイズ性や運用統制の面でメリットがある一方、アップデートや保守、サーバー管理の負担が発生します。 残業代計算の観点では、勤怠連携と設定の柔軟性、端数処理の再現性、監査ログ、権限管理が重要です。 料金だけでなく、導入後の運用工数(転記が残るか、明細配布が楽になるか)まで含めて比較すると、失敗しにくくなります。

| 比較軸 | クラウド | オンプレ |

|---|---|---|

| 法改正対応 | 自動アップデートが多い | 更新作業が必要な場合がある |

| 連携(勤怠・会計) | API等で連携しやすい | 個別開発・連携が必要な場合がある |

| 運用場所 | Webでどこでも作業しやすい | 社内ネットワーク中心になりやすい |

| コスト | 月額課金(人数増で増えやすい) | 初期費用+保守(構成により変動) |

| 統制・管理 | 権限・ログ機能は製品次第 | 自社ポリシーで統制しやすい場合がある |

freee・フリーウェイの活用イメージ:登録〜自動計算〜給与明細発行までの流れ

給与計算ソフトの活用イメージを持つと、導入後の運用が具体化します。 一般的な流れは、①従業員情報(氏名、住所、扶養、口座、社会保険加入状況)を登録し、②賃金項目(基本給、手当、残業区分)と端数処理・割増率を設定し、③勤怠データを取り込み、④自動計算で支給・控除を算出し、⑤給与明細を発行(電子配布)し、⑥振込データや仕訳データを出力する、という形です。 freeeのようなクラウド型は会計や人事労務周辺と連携して一元化しやすい一方、フリーウェイのようにコストを抑えて必要機能から始めたいケースもあります。 どちらを選ぶにしても、残業代の区分(深夜重複、月60時間超)と端数処理が自社ルール通りに再現できるかを、トライアルやデモで必ず確認しましょう。 最終的には「毎月の締めが早くなり、修正が減り、説明がしやすい」状態を作れるかが選定の基準になります。

この記事を書いた人

- 社会保険労務士・採用定着士

- 岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

採用と定着に特化した人事労務のスペシャリスト。愛媛県社会保険労務士会所属(登録番号:3806011)。愛媛県松山市を拠点に、地元企業のみならず全国の企業の組織成長を支援している。「人手不足を解消し、持続可能な組織をつくる」ことをミッションに掲げ、理論と現場のリアリティを融合させたコンサルティングを展開。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の構築に定評がある。従業員の将来設計を支える福利厚生の整備と、経営側のコスト効率化を両立させる専門的なスキームにより、採用力の強化と離職率の低下を同時に実現。数多くの中小企業における組織課題を解決へ導いてきた。

地域経済への貢献にも注力しており、地元メディア『愛媛経済レポート』にて採用定着をテーマとした連載を長期にわたり担当。また、AI技術を活用した情報発信のパイオニアとしても活動しており、YouTubeチャンネル『あいパートナーズ AI労働解説』やPodcast『博識な猫タマとクロの資料解説』を通じて、労働法や人事トレンドの最新情報を、経営者や人事担当者に向けて分かりやすく解説している。

最新の投稿

労務相談2026-07-09パートに退職金は必要?法的義務と同一労働同一賃金への実務的対策

労務相談2026-07-09パートに退職金は必要?法的義務と同一労働同一賃金への実務的対策 労働保険・社会保険2026-07-09扶養内勤務とは?103万・106万・130万円の壁をわかりやすく解説

労働保険・社会保険2026-07-09扶養内勤務とは?103万・106万・130万円の壁をわかりやすく解説 動画で解説2026-07-09就業規則がない会社は違法?義務・リスク・今すぐ整えるべき理由

動画で解説2026-07-09就業規則がない会社は違法?義務・リスク・今すぐ整えるべき理由 労務管理2026-07-09住民税の決定通知書が届いたら?6月給与への反映手順と担当者のチェックポイント

労務管理2026-07-09住民税の決定通知書が届いたら?6月給与への反映手順と担当者のチェックポイント