この記事は、医療費負担に不安を抱える一般の加入者や企業の人事担当者、また高額療養費制度の改正内容を正確に把握して今後の負担に備えたいすべての方を対象にしています。

この記事では、2026年8月から適用される高額療養費制度の見直し点をわかりやすく整理し、自己負担限度額の変更点、年間上限の新設、手続きや適用対象の確認方法、長期療養者への影響まで実務に使える情報をまとめて解説しますので、今後の医療費負担の見通しを立てる際の参考にしてください。

高額療養費制度が2026年8月から見直し

2026年8月から高額療養費制度の見直しが始まり、自己負担限度額の見直しと新たな年間上限の導入、ならびに多数回該当の取り扱いの調整などが行われます。

これにより一部の所得層では月々の上限が変化し、長期療養者に対しては年間ベースでの負担上限が設けられることになり、個人や世帯の医療費負担の見通しを再設定する必要が生じます。

高額療養費制度とは

高額療養費制度とは、1か月(原則として月の初日から末日まで)に医療機関や薬局の窓口で支払った自己負担額が、加入者の年齢や所得に応じた所定の自己負担限度額を超えた場合に、その超過分を公的保険から支給する仕組みです。

この制度により、急な高額医療費でも一定額以上の負担が抑えられ、家計の急変を和らげる役割を果たしています。

参照:高額療養費制度とは?企業が知るべき医療費負担軽減の仕組みを解説

制度改正の概要

今回の改正では、従来の月次限度額の見直しに加えて年間上限の新設と多数回該当の取り扱い調整が行われ、所得区分ごとに自己負担限度額が引き上げまたは調整される一方で、長期的に医療費負担がかさむ世帯に対する救済措置が設けられます。

これにより短期的負担の軽減と長期的負担の上限設定のバランスを取ることが目的とされています。

- 月次の自己負担限度額の見直し

- 年間上限制度の新設で年間の医療費負担に上限設定

- 多数回該当の取り扱い変更で頻回利用者の負担調整

見直しが行われる背景

見直しの背景には高齢化の進展による医療費総額の増加、保険財政の持続可能性確保、そして医療費負担の公平性向上という政策的な必要性があります。

また、短期的な高額負担に対応する現行制度の限界や、入院や療養が長期化するケースでの家計圧迫が問題視されてきたことも改正の要因となっています。

2026年8月からの主な改正内容

2026年8月施行の主な改正点は、第一に自己負担限度額の見直しで、所得区分に応じた限度額の変更が行われます。

第二に年間上限の新設により1年間あたりの自己負担に上限が設けられ、第三に多数回該当の取り扱いが整理されて頻回受療者への対応が明確化されます。

これらは同時に施行され、制度利用の手続きや確認方法にも影響します。

自己負担限度額の変更

自己負担限度額の変更は所得区分ごとに調整が行われ、主に高所得層で限度額が引き上げられる一方で低所得層の保護は維持される設計が想定されています。

なお、細かな金額や区分の基準は公的通知に基づいて適用され、医療機関の窓口負担や高額療養費の給付額計算に直接影響します。

| 項目 | 改正前 | 改正後(2026年8月~) |

|---|---|---|

| 自己負担限度額(高所得) | 高めの月次上限 | さらに引き上げ |

| 自己負担限度額(低所得) | 保護措置あり | 原則維持 |

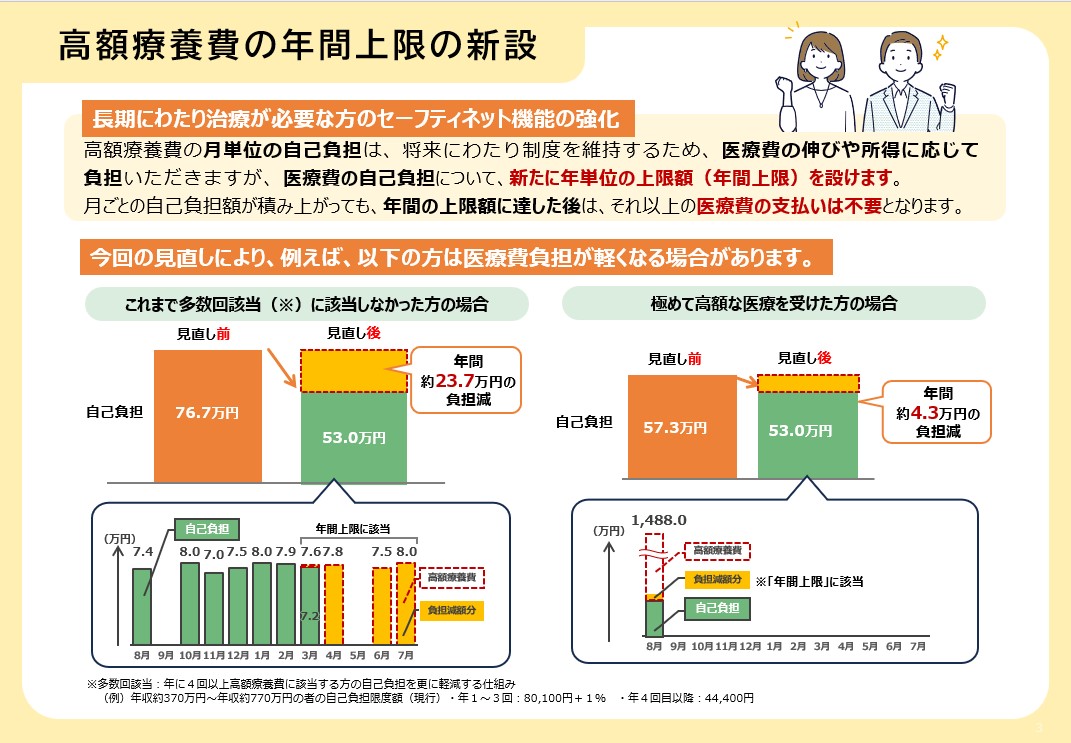

年間上限の新設

年間上限は1年間(原則として1月1日から12月31日まで)に個人または世帯単位で負担する自己負担総額に上限を設ける制度で、長期療養や頻回の医療利用で累積する負担を年単位で抑制することを目的としています。

この制度により、短期的には負担が変わらなくても長期的には大きな負担軽減が期待されます。

- 対象期間は原則カレンダー年単位

- 個人基準または世帯合算のルールあり

- 年途中での適用判断や還付手続きが必要

多数回該当の取扱い

多数回該当とは、同一世帯が1年間に一定回数以上高額療養費に該当した場合の特例措置で、改正によりその回数のカウント方法や適用条件が整理され、頻回受療者がより安定して救済を受けられるよう見直されます。

多数回該当の取り扱いは年間上限との関係でも重要な意味を持ちます。

自己負担限度額はどう変わるのか

自己負担限度額の変更点は年齢区分と所得区分で整理され、70歳未満と70歳以上で扱いが異なります。

具体的な金額は所得や加入保険の種類によって差が出ますが、ポイントは所得上位層での月次上限引上げ、低所得層での保護維持、そして年間上限との整合性確保です。

利用者は自分の所得区分と年齢で新しい限度額を確認する必要があります。

70歳未満の自己負担限度額

70歳未満の加入者は所得区分に基づく自己負担限度額が見直され、高所得層では月次上限が引き上げられる可能性が高く、これにより短期入院や手術等での月ごとの自己負担が増える場合があります。

低所得層や一般所得層については大幅な負担増を避ける配慮がされていますので、自身の区分を確認することが重要です。

| 所得区分 | 改正前(月次) | 改正後(月次) |

|---|---|---|

| 低所得 | 低めの上限 | 維持 |

| 一般所得 | 標準的上限 | 一部調整 |

| 高所得 | 高めの上限 | 引き上げ |

70歳以上の自己負担限度額

70歳以上の高齢者は従来から低負担を考慮した区分が設けられており、今回の改正でも高齢者の保護を大枠で維持する方向ですが、所得の高い高齢者については段階的な負担調整が行われる見込みです。

70歳以上の方は自己負担割合や現行の区分が適用されるケースと改正後の新基準が適用されるケースを確認してください。

所得区分ごとの変更点

所得区分ごとの主な変更点は、低所得層の保護を維持しつつ中間層の調整、高所得層の限度額引き上げによる財政負担の分担強化という調整です。

具体的な課税所得や標準報酬に基づく区分判定が影響するため、加入者は自分の所得区分判定の基準と改定後の上限額を必ず確認する必要があります。

| 区分 | 改正の方向性 | 想定される影響 |

|---|---|---|

| 低所得 | 保護維持 | 負担変化小 |

| 中間所得 | 調整 | 一部負担増の可能性 |

| 高所得 | 引き上げ | 短期負担増 |

年間上限制度とは

年間上限制度とは、1年間を通じて個人または世帯が負担する医療費の合計(公的保険の自己負担分)に対して上限を設ける仕組みで、長期療養や慢性疾患管理で医療費がかさむ場合に年単位での負担を限定することにより家計の破綻を防ぐことを目的としています。

これにより長期治療が必要な患者の安心感が向上します。

年間上限制度の概要

年間上限制度は、年度単位で自己負担総額が一定の水準を超えた場合に超過分が払い戻される、または上限を超えた分の請求が無効になるような仕組みが想定されます。

対象となる医療費は公的保険適用分が基本であり、差額ベッド代や保険外診療は対象外となる点に注意が必要です。

対象となる人

年間上限の対象は原則として各保険の加入者個人または同一世帯の加入者で、長期入院や複数回の高額医療費が累積する人が主たる対象となります。

年齢や所得による区分が適用され、該当するかどうかは保険者や市区町村の案内に基づいて判断する必要があります。

- 長期療養者(複数月にわたる入院・通院がある人)

- 慢性疾患で医療費が継続的に発生する人

- 同一世帯で医療費が合算されるケースのある加入者

還付を受ける流れ

還付を受ける一般的な流れは、まず自己負担額が所定の年間上限を超えたことを確認し、必要書類を整えて保険者に申請することで還付が行われます。

具体的には医療費の領収書や保険証の情報、申請書類を用意し、所定の期間に申請することで審査後に還付が支払われる仕組みです。

- 年間の医療費を集計して上限超過を確認する

- 領収書や診療明細を保管する

- 保険者へ申請書類を提出する

- 審査後に還付金が支払われる

長期療養者への影響

長期療養者にとって年間上限の新設は大きなメリットと考えられ、月ごとの変動はあっても年間トータルでの負担が抑えられる可能性が高まります。

一方で月々の自己負担限度額の調整により短期的な負担が増えるケースもあり、個々の治療期間や医療費の発生パターンに応じた影響を把握することが重要です。

年間上限のメリット

年間上限の導入により、長期療養や慢性疾患による継続的な医療費がある世帯では年単位での負担が確実に抑えられ、突発的な高額医療費の累積による家計破綻のリスクを軽減できます。

これにより治療継続の安心感が高まり、経済的理由で治療を中断するリスク低減が期待されます。

- 年単位での負担上限が明確になる

- 長期療養での負担変動が安定する

- 家計管理がしやすくなる

多数回該当との関係

多数回該当は短期間に複数回高額療養費が発生した場合の救済措置であり、年間上限とは別枠での保護機能を果たします。

改正後は多数回該当の起算方法や回数カウントが整理され、年間上限と組み合わせた場合の給付設計がより一貫性を持って適用されるようになります。

医療費負担はどう変わるのか

個々の医療費負担の変化は、入院頻度や治療の継続性、世帯の所得区分によって異なります。

短期的には高所得層で月次負担増となる可能性がありますが、長期的には年間上限によりトータル負担が抑えられるケースもあり得ます。

したがって個別のシミュレーションが重要です。

企業・加入者が確認したいポイント

企業の人事や総務担当、保険加入者自身が確認すべきポイントは、自社従業員の所得構成に基づく影響評価、加入者の所得区分把握、限度額適用認定証やマイナ保険証の運用方法の見直し、ならびに年間上限適用時の手続き運用の整備です。

特に高額医療費が発生しやすい職種や年齢層に対する周知が必要です。

自分の所得区分を確認する方法

自分の所得区分は課税所得や標準報酬月額などに基づいて判定されます。

具体的には源泉徴収票や課税証明書、健康保険の標準報酬月額の情報を用いて所属保険者や市区町村の案内に従って区分を確認してください。

所得区分を正確に把握することで改正後の自己負担上限の目安が分かります。

- 源泉徴収票で年収や課税所得を確認する

- 健康保険証や保険者の案内で標準報酬月額を確認する

- 不明な場合は保険者に問い合わせる

マイナポータルで確認する方法

マイナポータルを利用すれば、医療費の履歴確認や保険者からの通知、過去の高額療養費支給履歴の確認ができます。

マイナンバーカードを用いてログインし、医療費通知や保険情報の連携設定を行うことで、自身の医療費の年間累計や該当時期の確認がスムーズになります。

- マイナンバーカードでマイナポータルにログインする

- 医療費通知や保険者情報の連携を設定する

- 過去の医療費履歴や支給履歴を確認する

標準報酬月額との関係

標準報酬月額は健康保険料の算定基礎となるものであり、自己負担限度額の判定にも影響します。

特に被扶養者の有無や賞与の取り扱い、標準報酬の等級変更によって所得区分が変わる場合があるため、異動がある場合は速やかに確認することが重要です。

高額療養費制度を利用する際の注意点

高額療養費制度を利用する際は、対象となる医療費が公的医療保険の適用範囲内であるか、差額ベッド代や保険外診療が除外される点、限度額適用認定証の利用可否、申請期限や必要書類の保管、世帯単位での合算ルールなどに注意が必要です。

これらを誤ると給付対象外になったり還付が遅延する可能性があります。

限度額適用認定証との関係

限度額適用認定証は医療機関で窓口負担を一時的に軽減するための証明であり、事前に保険者から発行を受けることで高額療養費の支給を待たずに窓口負担を限度額まで抑えられます。

改正後も利用価値は高く、特に入院や手術で高額な医療費が見込まれる場合は申請と交付を早めに行うことが推奨されます。

マイナ保険証の利用

マイナ保険証(マイナンバーカードを用いた保険証利用)の普及により医療機関での情報連携が進み、自己負担額や過去の医療費情報を迅速に確認できる利点があります。

マイナ保険証の利用設定や医療機関での対応状況を事前に確認しておくと、高額療養費該当時の手続きがスムーズになります。

申請が必要なケース

高額療養費の給付を受けるためには原則として申請が必要です。

医療費の領収書や診療明細、保険証の写しなどの書類を準備して保険者へ提出する必要があり、年間上限の適用や多数回該当の判定でも同様に申請や確認手続きが求められます。

自己申告や書類不備で手続きが遅れることがあるため注意してください。

- 領収書・診療明細を保管する

- 保険者の申請書式に従って提出する

- 必要に応じて医療機関に証明を依頼する

よくある質問

改正に関して加入者から多く寄せられる質問には、改正の適用開始時期、年間上限の計算期間、自己負担額が増減する人の違い、申請方法の変更点などがあり、これらは制度の具体的な運用通知を確認することで解決します。

ここでは代表的な疑問に答える形で整理します。

改正はいつから適用されるのか

今回の改正は2026年8月から適用されますが、具体的な運用ルールや細かな金額設定、申請様式の変更などは保険者ごとの通知や厚生労働省のガイドラインに基づいて順次公表されるため、最新情報の確認が重要です。

年間上限はいつから計算されるのか

年間上限の計算期間は原則としてカレンダー年(1月1日から12月31日)で設定されることが想定されていますが、保険者の運用や経過措置により初年度の取扱いなど特別なルールが設けられる場合がありますので、最初の適用年の扱いについては公表される詳細を確認してください。

自己負担額が減る人・増える人の違い

改正で自己負担が減る可能性が高いのは長期療養者や年単位で高額医療費が発生する世帯で、年間上限の恩恵を受けやすい人たちです。

一方で短期的に高額医療を受ける高所得者は月次限度額の引き上げにより負担が増える可能性があり、個々の受療パターンと所得区分により影響が分かれます。

| タイプ | 想定される影響 |

|---|---|

| 長期療養者 | 年間上限で負担減 |

| 短期高額治療の高所得者 | 月次負担増の可能性 |

関連する制度との違い

高額療養費制度と関連する制度として限度額適用認定証、傷病手当金、医療費控除などがありますが、それぞれ対象範囲や給付の仕組み、適用条件が異なります。

制度ごとの違いを理解して重複する場合の優先順位や併用方法を確認することが重要です。

限度額適用認定証との違い

限度額適用認定証は窓口での支払いを限度額まで軽減するための証明書であり、高額療養費制度は支払った後に超過分が支給される制度です。

両者は併用可能であり、認定証を提示すれば窓口負担が抑えられ、後から高額療養費で過払い分の還付手続きをすることが一般的です。

傷病手当金との違い

傷病手当金は被保険者が業務外の病気やケガで働けない場合に給与の一部を補償する制度であり、医療費負担を直接軽減する高額療養費制度とは目的が異なります。

両制度は併用可能ですが、申請要件や給付算定の基準が異なるため両方の手続きや受給条件を確認する必要があります。

医療費控除との違い

医療費控除は確定申告で一定の医療費額を所得控除できる制度で、課税所得を軽減する効果があります。

高額療養費制度は実際の費用の払い戻しを行う点で異なり、医療費控除は保険給付後の自己負担額を対象に算出するため、両制度の適用順序や申告時の取り扱いに注意が必要です。

まとめ

2026年8月の改正では自己負担限度額の見直しと年間上限の新設、多数回該当の整理が行われ、短期的な負担増と長期的な負担抑制が混在するため、自分の受療パターンと所得区分を確認して今から準備することが重要です。

公的通知や保険者からの案内に注意を払い、必要ならば勤務先の人事や社会保険労務士に相談して影響を把握してください。

制度改正を理解して適切に活用しよう

改正内容を正しく理解し、限度額適用認定証やマイナ保険証の活用、領収書の保存、マイナポータルでの医療費確認などの準備を行えば、改正後も過度な負担を避けることができます。

早めに自分の所得区分や医療利用パターンを確認し、必要な手続きを把握して適切に制度を活用しましょう。

この記事を書いた人

- 社会保険労務士・採用定着士

- 岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

採用と定着に特化した人事労務のスペシャリスト。愛媛県社会保険労務士会所属(登録番号:3806011)。愛媛県松山市を拠点に、地元企業のみならず全国の企業の組織成長を支援している。「人手不足を解消し、持続可能な組織をつくる」ことをミッションに掲げ、理論と現場のリアリティを融合させたコンサルティングを展開。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の構築に定評がある。従業員の将来設計を支える福利厚生の整備と、経営側のコスト効率化を両立させる専門的なスキームにより、採用力の強化と離職率の低下を同時に実現。数多くの中小企業における組織課題を解決へ導いてきた。

地域経済への貢献にも注力しており、地元メディア『愛媛経済レポート』にて採用定着をテーマとした連載を長期にわたり担当。また、AI技術を活用した情報発信のパイオニアとしても活動しており、YouTubeチャンネル『あいパートナーズ AI労働解説』やPodcast『博識な猫タマとクロの資料解説』を通じて、労働法や人事トレンドの最新情報を、経営者や人事担当者に向けて分かりやすく解説している。

最新の投稿

労務相談2026-07-09パートに退職金は必要?法的義務と同一労働同一賃金への実務的対策

労務相談2026-07-09パートに退職金は必要?法的義務と同一労働同一賃金への実務的対策 労働保険・社会保険2026-07-09扶養内勤務とは?103万・106万・130万円の壁をわかりやすく解説

労働保険・社会保険2026-07-09扶養内勤務とは?103万・106万・130万円の壁をわかりやすく解説 動画で解説2026-07-09就業規則がない会社は違法?義務・リスク・今すぐ整えるべき理由

動画で解説2026-07-09就業規則がない会社は違法?義務・リスク・今すぐ整えるべき理由 労務管理2026-07-09住民税の決定通知書が届いたら?6月給与への反映手順と担当者のチェックポイント

労務管理2026-07-09住民税の決定通知書が届いたら?6月給与への反映手順と担当者のチェックポイント