この記事は、会社員や人事・総務担当者、またはこれから就職・転職を考えている方に向けて書かれています。 「通勤手当 社会保険料」というキーワードで調べている方が疑問に感じやすい、通勤手当がなぜ社会保険料の対象になるのか、その理由や仕組み、計算方法、実務上の注意点までを徹底的に解説します。 通勤手当の支給や社会保険料の計算に関する最新情報や、損をしないためのポイントも紹介しますので、ぜひ参考にしてください。

通勤手当と社会保険料の関係とは?基礎知識を徹底解説

通勤手当と社会保険料の関係は、給与計算や手取り額に大きく影響する重要なポイントです。 多くの方が「通勤手当は非課税なのに、なぜ社会保険料の対象になるの?」と疑問を持ちますが、実は税金と社会保険料では取り扱いのルールが異なります。 社会保険料の計算では、通勤手当も「報酬」として扱われ、標準報酬月額に含まれるため、保険料の負担額が増える仕組みです。 この章では、通勤手当と社会保険料の基本的な関係性や、なぜこのような取り扱いになるのかを詳しく解説します。

通勤手当とは何か?支給の目的と制度の概要

通勤手当とは、従業員が自宅から職場まで通勤する際にかかる交通費やガソリン代などの費用を、会社が補助するために支給する手当です。 その目的は、従業員の通勤負担を軽減し、安心して働ける環境を整えることにあります。 多くの企業では、公共交通機関の定期券代や、マイカー通勤の場合のガソリン代・駐車場代などが支給対象となります。 支給方法や上限額は会社ごとに異なりますが、国税庁が定める非課税限度額内であれば所得税はかかりません。 ただし、社会保険料の計算上は全額が報酬に含まれる点が特徴です。

- 公共交通機関の定期券代

- マイカー通勤のガソリン代・駐車場代

- 自転車通勤の補助金

社会保険料の基本と企業・従業員への影響

社会保険料とは、健康保険・厚生年金保険・介護保険などの公的保険制度に加入するために、企業と従業員が負担する保険料のことです。 社会保険料は、従業員の給与や手当などの「報酬」を基準に計算され、毎月の給与から天引きされます。 企業も同額を負担するため、会社のコストにも直結します。 社会保険料の負担が増えると、従業員の手取り額が減るだけでなく、企業の人件費も増加します。 そのため、通勤手当を含めた報酬の管理や、保険料の計算方法を正しく理解することが重要です。

- 健康保険料

- 厚生年金保険料

- 介護保険料(40歳以上)

- 企業と従業員が折半で負担

通勤手当が社会保険料に含まれる理由とは?

通勤手当が社会保険料の対象となる理由は、社会保険制度における「報酬」の定義にあります。 社会保険では、従業員が労働の対価として受け取るすべての金銭や物品が「報酬」とされ、通勤手当もその一部とみなされます。 たとえ所得税法上は非課税であっても、社会保険料の計算では全額が含まれるのが原則です。 これは、社会保険制度が広く公平な負担を求めるため、給与や手当の種類にかかわらず、実質的な収入全体を基準に保険料を算出する仕組みだからです。

| 項目 | 所得税 | 社会保険料 |

|---|---|---|

| 通勤手当 | 非課税(限度額まで) | 全額対象 |

なぜ通勤手当は社会保険料の対象となるのか

通勤手当が報酬とみなされる法的背景

通勤手当が社会保険料の対象となるのは、健康保険法や厚生年金保険法などで「報酬」の定義が広く設定されているためです。 これらの法律では、労働の対価として会社から受け取る現金や現物は、名称に関わらずすべて報酬とみなされます。 そのため、通勤手当も給与や賞与と同じく、社会保険料の算定基礎に含まれるのです。 一方、所得税法では通勤手当は一定額まで非課税とされていますが、社会保険の世界では「実質的な収入」として扱われる点が大きな違いです。 この法的な背景を理解することで、なぜ通勤手当が社会保険料の対象になるのか納得できるでしょう。

おかしい?納得できない?知恵袋で多い疑問とその解説

「通勤手当は実費なのに、なぜ社会保険料がかかるの?」「非課税なのに保険料だけ取られるのはおかしい!」といった疑問は、ネットの知恵袋やSNSでもよく見かけます。 しかし、社会保険制度は“実質的な収入”全体に公平に保険料を課す仕組みです。 通勤手当も、会社から受け取る金銭である以上、他の手当や給与と同じく報酬とみなされます。 一方で、実費弁償としての性格が強い場合や、特例的に社会保険料の対象外となるケースも一部存在します。 このような疑問には、法令や制度の趣旨を知ることで納得できる部分が多いでしょう。

- 通勤手当も「報酬」として扱われる

- 社会保険料は公平な負担を目的とする

- 一部例外や特例も存在

その他の手当や給与との違い・考え方

通勤手当以外にも、住宅手当や家族手当、役職手当などさまざまな手当があります。 これらも基本的には社会保険料の対象となりますが、実費弁償的な性格が強い場合や、法令で非課税・非対象とされている場合は除外されることもあります。 通勤手当は、所得税法上は非課税枠が設けられていますが、社会保険料の計算では全額が報酬に含まれる点が特徴です。 手当ごとの取り扱いの違いを理解し、給与明細や保険料の計算根拠を確認することが大切です。

| 手当の種類 | 所得税 | 社会保険料 |

|---|---|---|

| 通勤手当 | 非課税(限度額まで) | 全額対象 |

| 住宅手当 | 課税 | 全額対象 |

| 家族手当 | 課税 | 全額対象 |

通勤手当の社会保険料計算方法とその仕組み

通勤手当を含めた標準報酬月額の計算基準

社会保険料の計算は、標準報酬月額という基準額をもとに行われます。 標準報酬月額は、毎月の給与や各種手当(通勤手当を含む)の合計額をもとに、一定の等級表に当てはめて決定されます。 この標準報酬月額に保険料率を掛けて、実際の社会保険料が算出されます。 通勤手当が増減すると、標準報酬月額も変動し、保険料額が変わることがあります。 そのため、通勤手当の支給額や変更時期には注意が必要です。

- 給与+通勤手当=標準報酬月額の基礎

- 等級表で標準報酬月額を決定

- 保険料率を掛けて社会保険料を算出

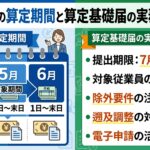

社会保険料計算方法の最新ルールと算定プロセス

社会保険料の計算は、毎年4月~6月の給与(通勤手当含む)をもとに算定される「定時決定」と、昇給や手当の増減があった場合の「随時改定」があります。 定時決定では、3か月間の平均報酬額をもとに標準報酬月額が決まり、1年間その等級が適用されます。 随時改定は、固定的賃金(通勤手当など)が大きく変動した場合に行われ、変更後3か月の平均額で再計算されます。 最新のルールや保険料率は毎年見直されるため、厚生労働省や日本年金機構の情報を確認しましょう。

- 定時決定:毎年4~6月の平均で決定

- 随時改定:固定的賃金の変動時に再計算

- 最新の保険料率は毎年更新

交通費と通勤手当の取り扱い・範囲・非課税限度額

通勤手当は、公共交通機関の定期券代やマイカー通勤のガソリン代などが対象です。 所得税法上は、月額15万円までが非課税限度額とされています。 この範囲内であれば所得税はかかりませんが、社会保険料の計算では全額が報酬に含まれます。 また、実費弁償としての交通費(出張旅費など)は、社会保険料の対象外となる場合があります。 通勤手当と交通費の違いを正しく理解し、支給方法や範囲を明確にしておくことが重要です。

| 項目 | 所得税 | 社会保険料 |

|---|---|---|

| 通勤手当(月15万円まで) | 非課税 | 全額対象 |

| 出張旅費 | 非課税 | 対象外 |

通勤手当が変動・改正された場合の実務対応

通勤手当の金額が変動した場合や、制度が改正された場合は、社会保険料の算定基礎額も見直しが必要です。 特に、定期代の変更や通勤経路の変更、テレワーク導入による手当の見直しなどがあった際は、速やかに給与計算システムや社会保険の届出を修正しましょう。 随時改定の対象となる場合は、変更後3か月の平均額で標準報酬月額を再計算し、保険料を調整します。 実務担当者は、変更内容を正確に把握し、従業員への説明や手続き漏れがないよう注意が必要です。

- 通勤手当の変更時は速やかに届出

- 随時改定の基準を確認

- 従業員への説明も重要

通勤手当・社会保険料でよくある疑問と損しないためのポイント

社会保険料で手取り額が減る?『損』と感じる理由と実情

通勤手当が社会保険料の対象になることで、手取り額が減ったと感じる方は少なくありません。 特に、通勤手当が増えた分だけ社会保険料も増加し、結果的に手取りが思ったほど増えないケースが多いです。 これは、通勤手当が標準報酬月額に加算されるため、保険料の計算基礎が上がることが原因です。 一方で、社会保険料を多く支払うことで将来の年金や健康保険の給付額も増えるというメリットもあります。 短期的には「損」と感じるかもしれませんが、長期的な保障を考えると一概に損とは言えません。

- 手取りが減るのは社会保険料増加のため

- 将来の年金・給付額は増加

- 短期的な損得だけで判断しない

通勤手当の支給開始や改正はいつから?最新動向と今後の可能性

通勤手当の支給開始や制度改正のタイミングは、会社の就業規則や労使協定によって異なります。 近年では、テレワークの普及や働き方改革の影響で、通勤手当の支給基準や金額が見直されるケースが増えています。 また、国の政策や税制改正によって非課税限度額や社会保険料の取り扱いが変更される可能性もあります。 最新の動向を把握し、会社の規定や法改正に柔軟に対応することが重要です。 今後も社会情勢や働き方の変化に合わせて、通勤手当の制度は見直されていくでしょう。

- テレワーク普及で支給基準が変化

- 法改正や税制改正の影響に注意

- 会社の就業規則を確認

通勤距離や交通手段(電車・自転車・マイカー)による影響と違い

通勤手当の支給額や社会保険料への影響は、通勤距離や交通手段によって異なります。 電車やバスなどの公共交通機関を利用する場合は、定期券代が基準となり、マイカー通勤の場合はガソリン代や駐車場代が支給対象となります。 自転車通勤の場合も、会社によっては一定額の手当が支給されることがあります。 いずれの場合も、支給された通勤手当は全額が社会保険料の計算対象となるため、交通手段ごとの違いを理解し、適切に申告・管理することが大切です。

| 交通手段 | 支給基準 | 社会保険料への影響 |

|---|---|---|

| 電車・バス | 定期券代 | 全額対象 |

| マイカー | ガソリン代・駐車場代 | 全額対象 |

| 自転車 | 会社規定による | 全額対象 |

会社別・事例でみる通勤手当のルールと基準

通勤手当の支給ルールや基準は、会社ごとに大きく異なります。 例えば、A社では公共交通機関の定期代を全額支給、B社では上限を設けて支給、C社ではマイカー通勤の場合に距離に応じた定額支給など、さまざまなパターンがあります。 また、テレワーク導入企業では、出社日数に応じて日割りで支給するケースも増えています。 自社の就業規則や支給基準をしっかり確認し、他社事例も参考にしながら適切な運用を心がけましょう。

- 全額支給型(定期代全額)

- 上限設定型(月額上限あり)

- 距離・手段別定額型

- テレワーク対応型(日割り支給)

通勤手当・社会保険料の実務ポイントと企業・従業員の対応策

給与計算や社会保険料の処理で注意すべき点

通勤手当を含めた給与計算や社会保険料の処理では、支給額や変更内容を正確に把握し、適切に反映させることが重要です。 特に、通勤手当の増減や支給方法の変更があった場合は、標準報酬月額の再計算や随時改定の手続きを忘れずに行いましょう。 また、給与明細や社会保険料の計算根拠を従業員に分かりやすく説明することも、トラブル防止につながります。 システム管理や定期的なチェック体制の構築も有効です。

- 通勤手当の変更時は速やかに反映

- 随時改定の手続き漏れに注意

- 従業員への説明責任

通勤手当の全額支給・上限設定・就業規則の管理方法

通勤手当の支給方法には、全額支給型・上限設定型・距離や手段別の定額型などがあります。 どの方法を採用する場合も、就業規則や社内規定に明確に記載し、従業員に周知することが大切です。 また、法改正や社会情勢の変化に応じて、定期的に規定を見直すことも必要です。 支給基準や上限額の設定は、会社の経営方針や従業員の実態に合わせて柔軟に対応しましょう。

- 全額支給型:実費を全額支給

- 上限設定型:月額上限を設ける

- 定額型:距離や手段ごとに定額支給

- 就業規則の明文化と周知

非課税・課税範囲と所得税・労働保険料・扶養への影響

通勤手当は所得税法上、月額15万円まで非課税ですが、社会保険料や労働保険料の計算では全額が対象となります。 また、扶養控除の判定や配偶者控除の基準にも影響する場合があるため、支給額や課税範囲を正確に把握しておくことが重要です。 特に、パートやアルバイトで扶養範囲内で働く場合は、通勤手当の支給額によって扶養から外れるリスクもあるため注意が必要です。

| 項目 | 所得税 | 社会保険料 | 労働保険料 |

|---|---|---|---|

| 通勤手当(月15万円まで) | 非課税 | 全額対象 | 全額対象 |

通勤手当・社会保険料の将来動向と導入・見直しポイント

今後、テレワークや多様な働き方の普及により、通勤手当や社会保険料の制度も変化していく可能性があります。 国の政策や法改正、社会情勢の変化に合わせて、会社の支給基準や就業規則を柔軟に見直すことが求められます。 また、従業員のニーズや実態に合わせた制度設計や、最新情報の収集・社内周知も重要なポイントです。 将来を見据えた柔軟な対応が、企業と従業員双方のメリットにつながります。

- テレワーク普及による制度見直し

- 法改正・社会情勢の変化に対応

- 従業員ニーズに合わせた柔軟な運用

まとめ:通勤手当が社会保険料に含まれる仕組みと今後の対応

通勤手当は、所得税法上は非課税枠が設けられていますが、社会保険料の計算では全額が報酬に含まれる仕組みです。 この違いは、社会保険制度が公平な負担を目的としているためであり、通勤手当も実質的な収入として扱われます。 今後も働き方や社会情勢の変化に合わせて、通勤手当や社会保険料の制度は見直されていく可能性があります。 企業・従業員ともに、最新情報を把握し、適切な対応と制度運用を心がけましょう。

動画で解説

この記事を書いた人

- 社会保険労務士・採用定着士

- 岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

採用と定着に特化した人事労務のスペシャリスト。愛媛県社会保険労務士会所属(登録番号:3806011)。愛媛県松山市を拠点に、地元企業のみならず全国の企業の組織成長を支援している。「人手不足を解消し、持続可能な組織をつくる」ことをミッションに掲げ、理論と現場のリアリティを融合させたコンサルティングを展開。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の構築に定評がある。従業員の将来設計を支える福利厚生の整備と、経営側のコスト効率化を両立させる専門的なスキームにより、採用力の強化と離職率の低下を同時に実現。数多くの中小企業における組織課題を解決へ導いてきた。

地域経済への貢献にも注力しており、地元メディア『愛媛経済レポート』にて採用定着をテーマとした連載を長期にわたり担当。また、AI技術を活用した情報発信のパイオニアとしても活動しており、YouTubeチャンネル『あいパートナーズ AI労働解説』やPodcast『博識な猫タマとクロの資料解説』を通じて、労働法や人事トレンドの最新情報を、経営者や人事担当者に向けて分かりやすく解説している。

最新の投稿

重要判例2026-07-15グレイワールドワイド事件にみる「私用メール」と解雇の相当性

重要判例2026-07-15グレイワールドワイド事件にみる「私用メール」と解雇の相当性 労務管理2026-07-15先代社長の影響が強い会社の特徴とは?二代目が直面する課題

労務管理2026-07-15先代社長の影響が強い会社の特徴とは?二代目が直面する課題 労務管理2026-07-15中間管理職がいない会社の末路 現場と経営が崩れる理由

労務管理2026-07-15中間管理職がいない会社の末路 現場と経営が崩れる理由 労務管理2026-07-15職務発明の対価はいくらが妥当?青色LED裁判から学ぶ判断基準

労務管理2026-07-15職務発明の対価はいくらが妥当?青色LED裁判から学ぶ判断基準