この記事は、社会保険の実務を担当する人事・労務担当者、経理担当者、事業主、そして算定基礎届の仕組みを正しく理解したい従業員の方に向けた内容です。 毎年行う社会保険の算定基礎届について、算定期間、対象者、報酬に含まれるもの・含まれないもの、提出時期、随時改定との違い、実務上の注意点までをわかりやすく整理して解説します。 初めて担当する方でも流れをつかめるよう、基本から実務ポイントまで順を追って確認できる構成にしています。

社会保険の算定基礎届とは

社会保険の算定基礎届とは、健康保険と厚生年金保険の保険料計算のもとになる標準報酬月額を見直すために、事業所が毎年提出する重要な届出です。 従業員に実際に支払った給与額を一定期間分確認し、その平均額をもとに新しい標準報酬月額を決定します。 社会保険料は毎月の給与から控除されるため、この届出の内容に誤りがあると、会社にも従業員にも影響が及びます。 そのため、算定基礎届は単なる年次手続きではなく、社会保険実務の中でも特に正確性が求められる業務です。

標準報酬月額を見直す手続き

算定基礎届の中心となるのは、標準報酬月額の見直しです。 標準報酬月額とは、実際の給与額を一定の幅で区分した等級に当てはめた金額で、健康保険料や厚生年金保険料の計算基準になります。 毎月の給与は残業代や手当の増減で変動することがあるため、実額そのままではなく、一定期間の平均をもとに等級化して保険料を決める仕組みです。 算定基礎届は、この基準額を現状の給与水準に合わせて適正に更新するための手続きといえます。

毎年行う定時決定の制度

算定基礎届は、毎年1回行われる定時決定のための届出です。 定時決定とは、全被保険者を対象に、一定時点の報酬状況を確認して標準報酬月額を見直す制度を指します。 昇給や降給がなくても、残業や各種手当の変動によって実際の報酬額は変わるため、毎年定期的に見直す必要があります。 この制度があることで、社会保険料が長期間実態とかけ離れるのを防ぎ、保険料負担の適正化につながっています。

算定基礎届の目的

算定基礎届の目的は、従業員に支払われている実際の報酬に応じて、健康保険料や厚生年金保険料を適正な水準に調整することです。 社会保険料は会社と従業員が折半して負担するため、標準報酬月額の決定は双方にとって重要です。 もし古い給与水準のまま保険料が計算され続けると、負担が過大または過少になる可能性があります。 算定基礎届は、こうしたズレを防ぎ、制度全体の公平性と正確性を保つ役割を担っています。

実際の給与に合わせて保険料を調整

従業員の給与は、基本給だけでなく残業代、通勤手当、役職手当などによって変動します。 算定基礎届では、4月から6月に実際に支払われた報酬をもとに平均額を算出し、その結果に応じて標準報酬月額を決定します。 これにより、現在の給与実態に近い形で保険料が設定されます。 特に残業が多い職場や手当の変動が大きい会社では、算定基礎届の内容が保険料に与える影響が大きいため、正確な集計が欠かせません。

社会保険料の公平性を保つ

社会保険制度は、加入者が収入に応じて保険料を負担し、必要な給付を受ける仕組みです。 そのため、報酬が高い人と低い人で保険料負担に差があるのは制度上当然ですが、その差は実際の報酬に基づいていなければなりません。 算定基礎届によって毎年見直しを行うことで、各被保険者の負担が実態に即したものとなり、制度の公平性が維持されます。 会社にとっても、誤った保険料控除や会社負担額のズレを防ぐ意味で重要な手続きです。

算定基礎届の提出時期

算定基礎届は、毎年決められた時期に提出しなければならない法定手続きです。 提出時期を過ぎると、年金事務所から確認や督促を受ける可能性があり、実務上の負担が増える原因になります。 また、提出が遅れると標準報酬月額の決定や保険料の反映にも影響が出ることがあります。 そのため、給与計算の締日や支給日を踏まえながら、4月から6月の報酬データを早めに整理し、余裕を持って準備することが大切です。

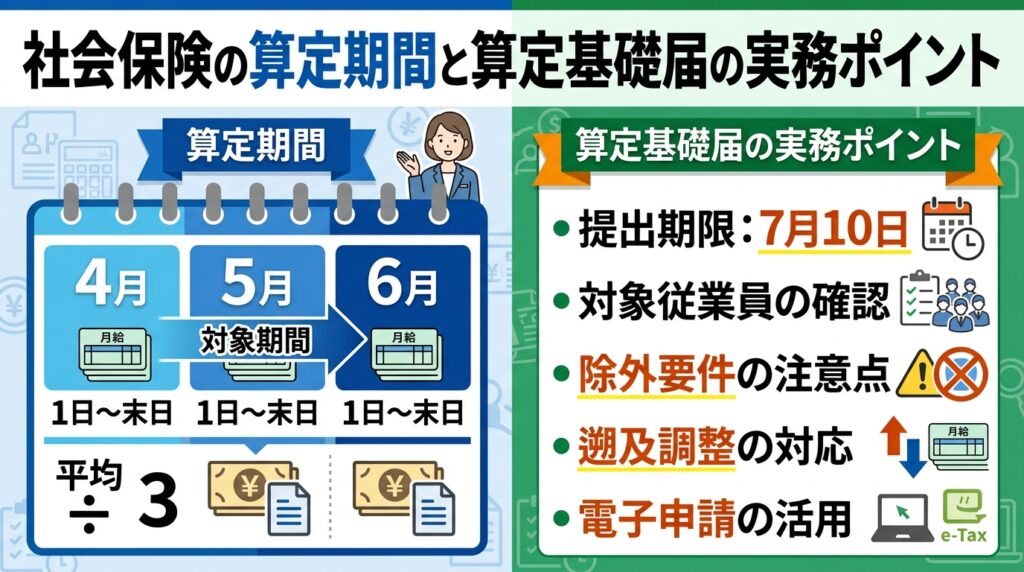

毎年7月10日まで

算定基礎届の提出期限は、原則として毎年7月10日です。 この期限は全国共通で、土日祝日との関係で実務上の扱いが変わる場合もありますが、基本的には7月上旬までに準備を完了させる必要があります。 4月・5月・6月の報酬を集計し、対象者ごとに支払基礎日数や報酬の範囲を確認する作業には時間がかかります。 特に従業員数が多い会社では、期限直前に慌てないよう、6月の給与確定後すぐに取りかかる体制づくりが重要です。

年金事務所へ提出

算定基礎届は、管轄の年金事務所へ提出します。 提出方法は電子申請、紙提出、媒体提出などがありますが、いずれの場合も内容の正確性が最優先です。 提出先を誤ったり、記載漏れや添付漏れがあったりすると、差し戻しや再提出が必要になることがあります。 また、健康保険組合に加入している事業所でも、手続きの流れや提出先の確認が必要な場合があるため、自社の加入形態に応じた運用を事前に把握しておくと安心です。

算定の対象期間

算定基礎届では、どの期間の報酬を使って標準報酬月額を決めるのかが重要です。 対象となるのは、原則として4月・5月・6月に支払われた報酬です。 この3か月分の報酬をもとに平均額を算出し、その金額を標準報酬月額表の等級に当てはめます。 ただし、単純に3か月分を足して3で割ればよいわけではなく、支払基礎日数の要件や対象外となるケースもあるため、実務では細かな確認が必要です。

4月・5月・6月の報酬

算定基礎届で使用するのは、原則として4月・5月・6月に実際に支払われた報酬です。 ここで注意したいのは、対象となるのが勤務した月ではなく、支払った月ベースで考える点です。 たとえば、3月分給与を4月に支払う会社であれば、その4月支給分は算定対象に含まれます。 給与計算の締日と支給日の関係を正しく理解していないと、対象月を誤認しやすいため、給与台帳や賃金台帳をもとに支給実績で確認することが大切です。

3か月平均で計算

標準報酬月額は、4月・5月・6月の各月の報酬を合計し、原則として3か月平均で算出します。 この平均額を標準報酬月額表に当てはめることで、保険料計算に使う等級が決まります。 ただし、各月とも支払基礎日数の要件を満たしているかどうかで扱いが変わるため、単純な平均計算だけでは不十分です。 一部の月が対象外になる場合は、残る月だけで平均を出すこともあるため、日数要件と報酬額の両方をセットで確認する必要があります。

標準報酬月額とは

標準報酬月額とは、社会保険料を計算するために用いる基準額のことです。 実際の給与額をそのまま使うのではなく、一定の幅ごとに区分された等級に当てはめて決定します。 この仕組みによって、毎月の細かな変動に左右されすぎず、安定した保険料計算が可能になります。 健康保険料や厚生年金保険料だけでなく、将来の年金額や各種給付にも関係するため、標準報酬月額は社会保険実務の中心となる重要な概念です。

社会保険料計算の基準額

社会保険料は、実際の支給額そのものではなく、標準報酬月額をもとに計算されます。 たとえば、月給がわずかに増減しても、同じ等級内であれば保険料は変わらないことがあります。 この仕組みは、給与の小さな変動によって毎月保険料が大きく変わるのを防ぐために設けられています。 一方で、等級が変わるほど報酬が増減した場合には保険料も変わるため、算定基礎届や随時改定による見直しが重要になります。

等級ごとに区分

標準報酬月額は、報酬額に応じて複数の等級に区分されています。 各等級には一定の報酬範囲と標準報酬月額が定められており、算定基礎届で求めた平均報酬額をその範囲に当てはめて決定します。 この等級制度により、保険料計算が統一的かつ効率的に行えるようになっています。 実務では、最新の保険料額表や標準報酬月額表を確認しながら処理することが大切で、古い表を使うと誤計算の原因になるため注意が必要です。

算定対象となる従業員

算定基礎届は、すべての従業員が対象になるわけではなく、一定の基準に該当する被保険者について提出します。 基本となるのは、7月1日時点で健康保険・厚生年金保険の被保険者であることです。 ただし、休職中の人や途中入社の人、支払基礎日数が不足している人など、個別事情によって扱いが異なる場合があります。 対象者の選定を誤ると、提出漏れや不要な届出につながるため、被保険者一覧と勤務状況を照合して確認することが重要です。

7月1日時点の被保険者

算定基礎届の対象者は、原則として7月1日時点で被保険者資格を有している従業員です。 正社員だけでなく、加入要件を満たして社会保険に加入しているパート・アルバイト・短時間労働者も対象になります。 近年は社会保険の適用拡大が進んでおり、短時間勤務者でも加入対象となるケースが増えています。 そのため、従来の感覚で対象者を絞り込むのではなく、最新の加入状況をもとに、7月1日時点の被保険者を正確に把握することが必要です。

休職者など一部例外あり

7月1日時点で被保険者であっても、全員が同じように算定対象になるわけではありません。 たとえば、長期休職中で4月から6月に報酬の支払いがない人や、育児休業・休職などで通常の報酬実態が把握できない人は、特別な扱いになることがあります。 また、病気休職中で給与の一部のみ支給されている場合も、実際の支給内容を慎重に確認する必要があります。 例外処理は判断を誤りやすいため、迷う場合は年金事務所や専門家に確認するのが安全です。

報酬に含まれるもの

算定基礎届では、何を報酬として集計するかが非常に重要です。 社会保険上の報酬には、基本給だけでなく、労働の対償として事業主から支払われる各種手当や現物給与も含まれます。 一方で、実費弁償的なものや臨時的な見舞金などは含まれないことがあります。 報酬の範囲を誤ると標準報酬月額が変わり、保険料にも影響するため、給与明細の各項目を社会保険上どう扱うかを事前に整理しておくことが大切です。

基本給

基本給は、算定基礎届における報酬の中心となる項目です。 毎月固定的に支払われる賃金であり、通常は当然に報酬へ含めます。 月給制、日給月給制、時給制など賃金形態が異なっていても、労働の対償として支払われる基本部分であれば対象です。 昇給や降給が4月から6月の間に反映されている場合は、その支給実績が平均額に影響するため、給与改定の時期と支給月の関係もあわせて確認しておく必要があります。

各種手当

社会保険上の報酬には、基本給に加えて各種手当も含まれます。 代表的なものとして、通勤手当、住宅手当、役職手当、家族手当、資格手当、皆勤手当などが挙げられます。 名称にかかわらず、労働の対償として継続的に支払われるものであれば、原則として報酬に含める考え方です。 会社独自の手当は判断に迷いやすいため、就業規則や賃金規程を確認し、実費弁償なのか賃金性があるのかを見極めることが重要です。

報酬に含まれる手当の例

手当の中には、従業員が実費精算のように感じていても、社会保険上は報酬に含まれるものが少なくありません。 特に通勤手当や住宅手当は、給与明細上で別建てになっていても、原則として報酬に算入されます。 実務では、税務上の非課税扱いと社会保険上の報酬該当性を混同しないことが大切です。 ここを誤解すると、算定基礎届の報酬額を少なく計上してしまう原因になるため、代表的な手当の扱いを正しく押さえておきましょう。

通勤手当

通勤手当は、社会保険の算定基礎届では原則として報酬に含まれます。 所得税では一定額まで非課税となる場合がありますが、社会保険では非課税かどうかに関係なく、会社から支払われる通勤手当は報酬として扱うのが基本です。 定期代をまとめて支給している場合や、月ごとに実費相当額を支給している場合でも、支給方法に応じて算定対象に含めます。 税務と社会保険でルールが異なる代表例なので、担当者は特に注意して確認する必要があります。

住宅手当

住宅手当も、一般的には社会保険上の報酬に含まれます。 家賃補助や住居関連の手当として支給されていても、従業員に対する金銭給付であり、労働の対償としての性格があるためです。 毎月定額で支給されるケースはもちろん、一定条件を満たした従業員に支給する場合でも、原則として報酬に算入します。 社宅制度など現物給付が絡む場合は別途評価が必要になることもあるため、制度設計に応じた確認が求められます。

報酬に含まれないもの

算定基礎届では、すべての支給項目が報酬になるわけではありません。 労働の対償ではなく、実費弁償的なものや臨時的・恩恵的に支給されるものは、原則として報酬に含まれない場合があります。 この区別を誤ると、標準報酬月額が不適切になり、保険料の過大徴収や過少徴収につながります。 給与明細に載っているからといって一律に報酬へ含めるのではなく、支給の趣旨や性質を確認して判断することが大切です。

出張旅費

出張旅費は、通常、社会保険上の報酬には含まれません。 これは、出張に伴って従業員が負担した交通費や宿泊費などを補填する実費弁償的な性格を持つためです。 ただし、実費相当額を大きく超える金額を一律支給している場合や、実質的に手当として機能している場合は、報酬性が問題になることがあります。 旅費規程に基づく適正な支給であるか、実費弁償として合理的かを確認しながら処理することが重要です。

慶弔見舞金

慶弔見舞金も、一般的には社会保険上の報酬に含まれません。 結婚祝金、弔慰金、災害見舞金などは、労働の対償ではなく、福利厚生や恩恵的給付として支給される性格が強いためです。 そのため、通常の範囲で支給される慶弔見舞金は算定基礎届の報酬額には算入しません。 ただし、名目だけ慶弔見舞金であっても、実態として賃金に近い支給であれば扱いが変わる可能性があるため、支給基準の整備が大切です。

残業代の扱い

残業代は、算定基礎届において重要な報酬項目です。 4月から6月の報酬額は、基本給だけでなく、実際に支払われた時間外手当や休日手当、深夜手当も含めて集計します。 特に繁忙期がこの時期に重なる会社では、残業代の増加によって標準報酬月額が上がることがあります。 固定残業代を採用している会社でも扱いを誤りやすいため、変動残業代と固定残業代の両方について、社会保険上の考え方を正しく理解しておく必要があります。

実際に支払われた額を含める

変動する残業代については、4月・5月・6月に実際に支払われた額を報酬に含めます。 見込み額や平均残業時間ではなく、給与計算の結果として支給された実額ベースで判断するのが原則です。 そのため、同じ従業員でも月ごとに残業時間が異なれば、算定対象額も変わります。 残業代の集計漏れがあると標準報酬月額が低く出てしまうため、時間外手当、休日手当、深夜手当など関連項目を漏れなく確認することが大切です。

固定残業代も対象

固定残業代を導入している場合も、その金額は原則として社会保険上の報酬に含まれます。 固定残業代は名称こそ残業代ですが、毎月継続的に支払われる賃金の一部であり、労働の対償としての性格を持つためです。 基本給に含めて表示している場合でも、別建てで支給している場合でも、報酬として扱う点は変わりません。 制度設計が複雑な会社では、賃金規程と給与明細の表示を確認し、固定的賃金として正しく算入することが必要です。

算定対象外となるケース

算定基礎届は原則として7月1日時点の被保険者が対象ですが、実務上は算定対象外となるケースもあります。 代表例として、途中入社で4月から6月の報酬実績が十分にそろっていない場合や、給与支払基礎日数が基準に満たない場合が挙げられます。 対象外かどうかの判断を誤ると、不要な届出や誤った標準報酬月額の決定につながります。 個別事情を確認しながら、定時決定の対象者と除外者を丁寧に仕分けることが重要です。

途中入社

4月・5月・6月の途中で入社した従業員は、算定基礎届の対象外となることがあります。 これは、定時決定で用いる3か月分の報酬実績がそろわず、通常の方法で平均額を算出しにくいためです。 新たに資格取得した人については、資格取得時決定によって標準報酬月額が決まっているため、直後の定時決定では除外されるケースがあります。 入社日と資格取得日、4月から6月の支給状況を確認し、定時決定の対象かどうかを正しく判断する必要があります。

給与支払基礎日数不足

4月・5月・6月の各月について、給与支払基礎日数が一定基準に満たない場合、その月は算定対象から外れることがあります。 支払基礎日数とは、報酬計算の基礎となった日数のことで、出勤日数そのものとは必ずしも一致しません。 欠勤が多い月や休職・休業があった月では、日数不足により平均計算の対象月が減ることがあります。 日数要件の確認を怠ると、誤った平均額を算出してしまうため、勤怠データと給与計算結果をあわせて確認することが大切です。

給与支払基礎日数の基準

算定基礎届では、各月の報酬額だけでなく、給与支払基礎日数の基準を満たしているかが重要な判断材料になります。 一般の被保険者と短時間労働者では基準日数が異なるため、同じ会社内でも従業員区分ごとに確認が必要です。 日数要件を満たさない月は平均計算から除外されることがあり、場合によっては定時決定の方法自体が変わります。 実務では、就業形態ごとの基準を理解し、給与システム上の日数表示の意味も確認しておくことが大切です。

一般は17日以上

一般の被保険者については、原則として各月の給与支払基礎日数が17日以上ある月を算定対象とします。 月給者、日給月給者、週の所定労働時間が通常の従業員に近い人などは、この17日基準で判断するのが基本です。 4月から6月のうち17日以上の月が複数あれば、その月の報酬で平均を計算します。 一方、17日未満の月しかない場合は通常の算定ができないため、別の取扱いを確認する必要があり、日数判定は非常に重要です。

短時間労働者は11日以上

短時間労働者については、一般の被保険者とは異なり、給与支払基礎日数11日以上の月を対象として判断します。 社会保険の適用拡大により、パート・アルバイトなど短時間勤務者でも被保険者となるケースが増えているため、この基準の理解はますます重要です。 11日以上の月があるかどうかで算定方法が変わるため、雇用契約上の所定労働日数や実際の支給状況を丁寧に確認する必要があります。 一般被保険者の17日基準と混同しないよう、対象者区分を明確にしておくことが大切です。

随時改定との違い

社会保険の標準報酬月額を見直す手続きには、毎年の定時決定である算定基礎届のほかに、随時改定があります。 どちらも標準報酬月額を変更する点は同じですが、見直しのタイミングや要件が異なります。 定時決定は毎年一斉に行う定期的な見直しであり、随時改定は昇給・降給など固定的賃金の変動があったときに行う臨時的な見直しです。 両者の違いを理解していないと、必要な届出を見落とす原因になります。

算定基礎届は定時決定

算定基礎届は、毎年1回行う定時決定のための届出です。 4月から6月の報酬をもとに、原則としてその年の9月から適用される標準報酬月額を決定します。 全被保険者を一定の基準で見直すため、会社にとっては年次の定例業務として位置づけられます。 給与変動の有無にかかわらず、対象者について一律に確認する必要がある点が特徴で、毎年のスケジュールに組み込んで確実に対応することが重要です。

随時改定は給与変動時

随時改定は、昇給や降給などにより固定的賃金が変動し、その後の報酬平均が一定以上変わった場合に行う見直しです。 一般に月額変更届によって手続きを行い、定時決定を待たずに標準報酬月額を改定します。 たとえば、基本給の改定や手当の新設・廃止があった場合は、随時改定の対象になる可能性があります。 算定基礎届と似ていますが、発生要因と判定時期が異なるため、両方のルールを区別して運用することが大切です。

提出方法

算定基礎届の提出方法には、電子申請と紙提出があります。 事業所の規模や運用体制によって適した方法は異なりますが、近年は業務効率化や提出状況の管理のしやすさから電子申請を採用する会社が増えています。 一方で、紙提出のほうが確認しやすいと感じる担当者もいます。 どちらの方法でも、提出期限を守ること、記載内容を正確にすること、控えを適切に保管することが基本です。

電子申請

電子申請は、インターネットを通じて算定基礎届を提出する方法です。 窓口へ出向く必要がなく、送付の手間も省けるため、従業員数が多い会社や複数拠点を持つ会社に向いています。 データ連携ができる給与システムを使っていれば、入力作業の効率化にもつながります。 ただし、事前準備として利用環境の整備や申請手順の確認が必要なため、初めて導入する場合は余裕を持ってテスト運用しておくと安心です。

紙提出

紙提出は、算定基礎届の用紙に必要事項を記入し、年金事務所へ持参または郵送する方法です。 電子申請に不慣れな事業所や、小規模で対象者が少ない会社では、紙提出のほうが扱いやすい場合もあります。 ただし、手書きや転記による記載ミス、郵送遅延、控え管理の煩雑さといった注意点があります。 紙で提出する場合でも、提出前に報酬額、支払基礎日数、対象者の漏れがないかを複数人で確認する体制を整えることが大切です。

| 提出方法 | 特徴 | 向いている事業所 |

|---|---|---|

| 電子申請 | 効率的で提出履歴を管理しやすい | 従業員数が多い会社、システム活用が進んでいる会社 |

| 紙提出 | 導入しやすく目視確認しやすい | 小規模事業所、電子申請環境が未整備の会社 |

実務で注意すべきポイント

算定基礎届の実務では、単に給与データを集計するだけでなく、報酬の範囲、支払基礎日数、対象者の判定、提出期限など複数の確認事項があります。 特にミスが起こりやすいのは、手当の扱いと日数要件の判断です。 また、税務上の考え方と社会保険上の考え方が異なる項目もあるため、給与担当者の思い込みで処理しないことが重要です。 毎年の定例業務として流れ作業にせず、チェックリストを用いて丁寧に確認する姿勢が求められます。

報酬の範囲確認

実務でまず重要なのは、どの支給項目を報酬に含めるかを正確に判断することです。 基本給、通勤手当、住宅手当、役職手当、残業代などは原則として報酬に含まれますが、出張旅費や慶弔見舞金などは通常含まれません。 ただし、名称だけでは判断できず、実態に応じて扱いが変わることもあります。 給与項目一覧を作成し、各項目の社会保険上の取扱いを明文化しておくと、担当者が変わっても安定した運用がしやすくなります。

日数要件のチェック

報酬額の確認と同じくらい重要なのが、給与支払基礎日数のチェックです。 一般の被保険者は17日以上、短時間労働者は11日以上が基本基準となるため、従業員区分ごとに判定しなければなりません。 勤怠システム上の出勤日数と、給与計算上の支払基礎日数が一致しないこともあるため、数字の意味を理解して確認する必要があります。 日数判定を誤ると平均計算の対象月が変わってしまうため、算定基礎届の精度に直結する重要ポイントです。

- 4月・5月・6月の支給月ベースで集計する

- 通勤手当や住宅手当を漏れなく確認する

- 出張旅費や慶弔見舞金は性質を確認する

- 一般は17日以上、短時間労働者は11日以上を確認する

- 途中入社や休職者の扱いを個別に判断する

まとめ|算定基礎届は毎年の重要業務

算定基礎届は、社会保険料の基準となる標準報酬月額を毎年見直すための重要な手続きです。 4月から6月に支払われた報酬をもとに定時決定を行い、実際の給与水準に応じた保険料へ調整します。 対象者の判定、報酬の範囲、支払基礎日数、提出期限など、確認すべきポイントは多く、少しのミスが保険料計算に影響します。 だからこそ、制度の基本を理解し、正確な給与データとチェック体制を整えて対応することが大切です。

4月〜6月の報酬が基準

算定基礎届では、原則として4月・5月・6月に支払われた報酬が基準になります。 この3か月の平均額によって標準報酬月額が決まり、その後の社会保険料に反映されます。 基本給だけでなく、残業代や各種手当も含めて判断するため、対象月の支給内容を正確に把握することが欠かせません。 支給月ベースで考える点や、日数要件によって対象月が変わる点を理解しておくことが、正しい算定の第一歩です。

正確な給与データ管理が必要

算定基礎届を正しく作成するには、日頃から正確な給与データを管理しておくことが不可欠です。 給与項目ごとの性質、支払基礎日数、入退社や休職の情報が整理されていれば、算定時の確認作業をスムーズに進められます。 逆に、データ管理が曖昧だと、毎年の算定時に確認漏れや判断ミスが起こりやすくなります。 社会保険実務の品質を高めるためにも、給与計算・勤怠管理・人事情報を連動させた運用体制を整えることが重要です。

動画で解説

岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

愛媛県社会保険労務士会所属(登録番号:第3806011号)。

企業の持続的な成長の核となる「採用」と「定着」に特化した人事労務のスペシャリスト。社会保険労務士法人あいパートナーズの代表として、愛媛県内での強固な実績をベースに、現在はオンラインを活用して全国の企業へ採用・定着支援を展開している。

地元有力メディア『愛媛経済レポート』において、採用定着をテーマとした連載を長期にわたり担当。著書『採用定着ハンドブック』では、人手不足時代において優秀な人材を惹きつけ、定着させるための実践的な戦略を体系化している。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の導入支援に定評があり、単なる制度設計に留まらず、従業員の将来設計を支える福利厚生としての価値を最大化させることで、採用力の強化と離職防止を同時に実現する独自のコンサルティングを提供。法改正への迅速な対応と現場視点のアドバイスにより、全国の経営者から厚い信頼を得ている。