この記事は中小企業の経営者、人事・総務担当者、社労士や労務コンサルタントを主な読者に想定しています。

2026年10月から施行される「保険料調整制度」の概要、対象範囲、手続きの流れ、企業が取るべき対応や社労士として提案できるポイントをわかりやすく整理して解説します。

社会保険の適用拡大に伴う短時間労働者の保険料負担軽減策としての位置づけや、実務上の注意点について具体例を交えて説明します。

保険料調整制度とは

制度の概要

保険料調整制度とは、社会保険の適用拡大に伴い新たに厚生年金保険や健康保険に加入する短時間労働者について、事業主が被保険者の保険料の一部を一時的に肩代わりすることで、当該被保険者の保険料負担を通算で最長3年間軽減できる特例的な制度です。

事業主が法定の半分を超えて負担することが認められる仕組みであり、被保険者の実質的な手取りの減少を抑えつつ社会保険加入のハードルを下げることを目的としています。

制度の運用には届出や適用対象の確認、保険料計算の調整が伴います。

2026年10月から始まる背景

この制度が2026年10月から施行される背景には、働き方の多様化と人口構造の変化に対応するための社会保険の適用拡大があります。

短時間労働者の社会保険未加入が所得格差や将来の年金・医療保障の不足につながることが懸念され、適用拡大に伴う急激な保険料負担増を緩和するための経過措置として導入されました。

法改正により適用対象が拡大される一方で、被保険者や事業主の負担を均衡させるための設計が行われています。

制度の目的

制度の主な目的は、短時間労働者が安心して社会保険に加入できるよう負担の移行を緩和すること、事業主の負担増を過度に急激にさせず雇用の維持・確保を支援すること、さらに社会保険の被保険者拡大により年金・医療制度の安定性を高めることにあります。

特に低所得の短時間労働者にとっては、加入直後の保険料負担が生活に与える影響を軽減する点が重要です。

加えて、制度は時限的措置として設計されており、段階的に通常の保険料負担へ移行させる機能も担っています。

保険料調整制度が創設された理由

社会保険の適用拡大

社会保険の適用拡大は、短時間労働者やパートタイマーを含む多様な働き手を制度に組み入れることで制度全体の公正性と持続可能性を高めるために行われます。

これまで適用外であった層が加入対象となることで、保険料収入の増加や被保険者数の増加が見込まれますが、同時に加入初期の負担増が雇用継続や求職意欲に悪影響を及ぼす懸念もありました。

そのため、加入直後のショックを緩和するための過渡的措置として保険料調整制度が創設されました。

短時間労働者の負担軽減

短時間労働者は収入の多くを生活費に充てるため、保険料負担の増加が直ちに生活の圧迫につながるリスクがあります。

保険料調整制度は、このような負担の急増を抑えることで被保険者の生活の安定を図り、社会保険加入による将来の保障の確保を促進することを意図しています。

具体的には本人負担分の一部を事業主が一定期間補填することで、実際の手取りの減少幅を小さくする仕組みです。

企業の人材確保を支援する目的

企業側から見ると、社会保険適用拡大は人件費の増加要因となり得るため、導入時期における人材確保や雇用維持が課題となります。

保険料調整制度は、企業が新たに社会保険加入が必要となる従業員を受け入れやすくするために、一定期間の保険料負担の柔軟化を図るものです。

これにより、採用や継続雇用の阻害要因を低減し、結果的に労働市場の安定に寄与する目的があります。

保険料調整制度の対象事業所

任意特定適用事業所

任意特定適用事業所とは、一定の要件を満たすことで短時間労働者を被保険者とする対象となる事業所を指します。

保険料調整制度の適用に際しては、事業所の規模や業種、従業員数などの要件を確認する必要があり、特に中小企業や従業員数が一定以下の事業所に対しては経過措置や特例が設けられることがあります。

任意での適用を選ぶ場合には、所轄の年金事務所や社会保険事務局への届出が必要です。

新たに適用対象となる事業所

制度開始に伴い、新たに社会保険の適用対象となる事業所には、これまで短時間労働者を被保険者としていなかった事業所や、従業員の労働時間構成が変化したことで対象者が発生した事業所が含まれます。

特に2026年の法改正で範囲が拡大されるため、該当する事業所は自社の労働者構成を精査し、誰が被保険者となるのかを把握しておく必要があります。

適用開始前に社内ルールや給与計算体制を整えることが重要です。

制度を利用するための条件

制度を利用するためには、対象となる被保険者が短時間労働者であること、標準報酬月額が一定以下であること、事業主が所定の届出を行うことなど複数の条件があります。

加えて、事業所ごとに適用の可否や届出様式、適用期間の開始タイミングが定められているため、労務管理担当者は要件の確認と適用可否の判断を慎重に行う必要があります。

届出の不備や期限超過は制度適用に支障を来すため注意が必要です。

対象となる被保険者

短時間労働者であること

対象となる被保険者は、原則として短時間労働者に該当する労働者です。

短時間労働者とは、所定労働時間が一般の労働者より短い従業員で、週の所定労働時間や月間の労働日数、雇用形態等に基づき判定されます。

制度はあくまで短時間労働者の保険料負担を軽減するためのものであり、フルタイム労働者や他の適用対象とは区別されます。

個々の労働契約や就業規則を照らして判定することが必要です。

標準報酬月額126,000円以下

制度の対象となる被保険者には収入上限が設定されており、標準報酬月額が126,000円以下の者が主に対象とされます。

この基準は低所得の短時間労働者を保護する意図があり、上限を超える場合には軽減措置の対象とならないことがあります。

標準報酬月額の算出方法や区分については現行の社会保険制度のルールに従うため、給与構成が複雑な場合は専門家と確認して正確に判定することが重要です。

対象外となるケース

以下のようなケースは保険料調整制度の対象外となる可能性があります。

まず、標準報酬月額が上限を超える場合、次に既に別の特例で保険料負担が調整されている場合、また事業所が制度の適用対象外とされた場合や届出が行われていない場合も対象外です。

加えて、労働者が短期雇用で継続性が乏しい場合やパート間で所定労働日数が頻繁に変動する場合には適用の判定が難しくなることがあります。

保険料の軽減内容

本人負担額の軽減

保険料調整制度では、被保険者本人が負担する健康保険料及び厚生年金保険料の一部が事業主負担によって軽減されます。

具体的には、法定の労使折半割合を超えて事業主が一定割合を負担することで、本人の実際の支払額が低く抑えられます。

これにより、被保険者の手取りが急減することを防ぎ、加入直後の生活影響を緩和する役割を果たします。

軽減の度合いは適用年次に応じて段階的に変わります。

事業主負担との関係

事業主は原則として法定の労使折半分を負担しますが、保険料調整制度を利用する場合はそれを超える部分を通算一定期間負担することが認められます。

事業主が追加負担を行うことで被保険者の負担を軽減するため、企業側の財務計画や人件費管理に影響を与えます。

企業はこの追加負担をどのように負担・配分するかを事前に方針化し、給与体系や労働条件通知書で説明することが望ましいです。

軽減割合の仕組み

軽減割合は経過措置として年次ごとに設定され、初年度は最も高い補填割合が認められ、以降は段階的に縮小していく仕組みが一般的です。

具体的な数値は法令や省令で定められるため、事業主は毎年の軽減割合と適用条件を確認する必要があります。

軽減割合は被保険者ごとに異なるケースもあり、標準報酬や雇用開始時期により計算が変わるため正確な算定が求められます。

| 項目 | 内容 |

|---|---|

| 本人負担 | 制度適用中は軽減されるが段階的に縮小 |

| 事業主負担 | 法定を超えて一時的に追加負担が必要 |

| 適用期間 | 通算最大3年間(年次ごとに軽減割合が変動) |

軽減期間

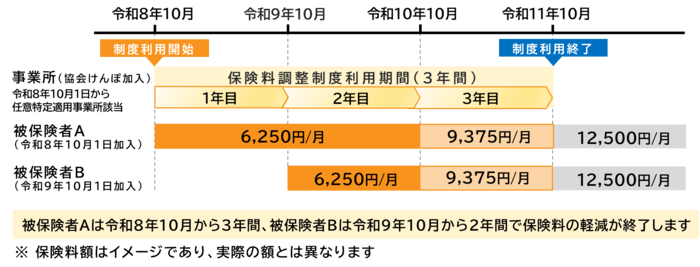

最大3年間利用できる

保険料調整制度は、対象となる被保険者に対して通算で最大3年間の軽減を認める設計となっています。

これにより、被保険者は加入直後の数年間の生活設計を安定させることができ、事業主も一定の準備期間を得て通常の保険料負担へ移行するための計画を立てることが可能です。

ただし「通算」という性格上、途中で適用が中断された場合の取扱いについても規定があります。

3年目は軽減割合が変わる

3年間のうち最終年度となる3年目については、初年度や2年目に比べて軽減割合が縮小されるのが通常です。

これは段階的に被保険者自身の負担を通常水準へ戻すための仕組みであり、被保険者が徐々に本来の保険料負担に慣れていくことを想定しています。

具体的な縮小率や適用例は政令・省令で示されるため、年度ごとの変更点を確認する必要があります。

保険料調整制度を利用した場合の保険料の負担割合(被保険者:事業主)

| 標準報酬月額 | 報酬月額 | 制度利用1~2年目の負担割合 | 制度利用3年目の負担割合 |

|---|---|---|---|

| ~88,000円以下 | ~93,000円未満 | 25 : 75 | 37.5 : 62.5 |

| 98,000円 | 93,000円~101,000円未満 | 30 : 70 | 40 : 60 |

| 104,000円 | 101,000円~107,000円未満 | 36 : 64 | 43 : 57 |

| 110,000円 | 107,000円~114,000円未満 | 41 : 59 | 45.5 : 54.5 |

| 118,000円 | 114,000円~122,000円未満 | 45 : 55 | 47.5 : 52.5 |

| 126,000円 | 122,000円~130,000円未満 | 48 : 52 | 49 : 51 |

軽減終了後の取扱い

軽減期間が終了した後は、被保険者は通常の保険料負担に戻ります。

企業は軽減終了を事前に周知し、給与計算や手取り予測の変更点を従業員に説明しておくことが重要です。

場合によっては賃金構造や労働時間の見直しで従業員の納得を得る工夫が必要になるため、事業主は終了時点での負担増に備えたフォロー策を用意しておくと良いでしょう。

制度利用の流れ

対象者を確認する

まず企業は自社の従業員全体を洗い出し、短時間労働者に該当する者、及び標準報酬月額等の要件を満たす者を特定します。

雇用契約書、タイムカード、給与明細などの実務資料を基に判定を行い、対象者リストを作成します。

誤判定があると後に手続きのやり直しや追徴が生じるため、労務担当者は慎重に確認する必要があります。

年金機構へ届出する

制度を適用するためには所轄の年金事務所や日本年金機構への届出が必要です。

届出様式や提出期限、添付書類は制度の細則で定められているため、提出前に所要事項を確認し、正確に記入することが求められます。

届出が受理されて初めて制度適用が開始されるため、期日管理と書類の整備は重要な業務となります。

保険料を調整する

届出受理後は給与計算システムや給与台帳で保険料の計算ロジックを変更し、事業主負担分を追加して差額処理を行います。

月次の給与支払時に正確な保険料控除と事業主負担の計上が行われるよう、会計処理と連動させることが必要です。

システム対応が難しい場合は外部の社労士や労務ソフトベンダーと連携して処理フローを構築してください。

企業が対応すべきポイント

対象者へ制度を説明する

制度導入時には対象となる従業員に対してわかりやすく説明を行い、軽減期間中の手取りや将来の保険料負担見込みを示すことが重要です。

従業員が納得できるように説明資料やQ&Aを用意し、個別相談の場を設けると信頼性が高まります。

説明不足は離職や不満の原因となるため、透明性のある情報提供が求められます。

給与計算を見直す

給与計算のロジックを見直し、制度適用期間中の保険料控除や事業主負担分の会計処理を正確に反映させる必要があります。

既存の給与システムが対応不能な場合はソフト更新や外部サービスの利用を検討してください。

さらに、税務上の扱いや源泉徴収、年末調整への影響も確認して、総合的な給与計算フローを整備することが重要です。

社会保険手続きを確認する

届出手続き、適用開始や終了のタイミング、被保険者資格の得喪届など、社会保険に関する各種手続きを漏れなく実施することが求められます。

必要書類や提出先、期限を社内の誰が担当するかを明確にし、チェックリスト化して運用するとミスを減らせます。

特に初回の届出は不備がないよう社労士や年金事務所に事前相談することを推奨します。

関連する支援制度

キャリアアップ助成金との違い

キャリアアップ助成金は主に非正規雇用の待遇改善や正社員化等を支援する助成金であり、保険料調整制度は保険料負担の経過措置としての位置づけです。

キャリアアップ助成金は支給要件を満たせば国から一時的に支給されるもので、保険料調整制度は事業主が被保険者の保険料を負担して軽減を図る制度です。

両者は目的と支援の手段が異なるため、場合によって併用の可否や最適な選択を検討する必要があります。

社会保険適用拡大との関係

保険料調整制度は、社会保険適用拡大に伴う負担増を緩和するための付帯措置として設計されています。

適用拡大そのものは被保険者の拡大を目指す政策であり、調整制度はその移行期間を支援する役割を果たします。

企業は適用拡大のスケジュールを踏まえ、保険料調整制度を組み合わせて段階的に対応していくことが重要です。

106万円の壁対策との関係

いわゆる「106万円の壁」は扶養範囲や税・社会保険上の扱いに関連する問題ですが、保険料調整制度は社会保険加入後の保険料負担軽減を図るものであり、106万円の壁対策と組み合わせて考えることができます。

制度導入により短時間労働者の負担増が和らぐことで、従来106万円を超えない働き方を選んでいた人が働く時間を増やしやすくなる可能性があります。

総合的な労務設計が重要です。

よくある質問

事業主の負担は増えるのか

保険料調整制度を利用する場合、事業主は法定の労使折半割合を超える一部を一定期間負担することになるため、短期的には事業主負担が増えることがあります。

とはいえ制度は時限的措置であり、段階的に軽減割合が縮小される設計なので中長期的には通常の負担へ戻ることが想定されています。

企業は財務面での影響を試算し、必要に応じて助成金や再配置で調整を検討するべきです。

いつから利用できるのか

制度は2026年10月施行となっており、法令や所管機関の公表に基づいて届出手続きが開始されます。

具体的な届出方法や適用開始日は政令・省令や年金機構の通知によって確定するため、最新の公表情報を常に確認する必要があります。

早めに社内で対象者の洗い出しを始め、届出準備を整えておくことが望ましいです。

途中で対象外になった場合はどうなるか

対象者が途中で基準を満たさなくなった場合や退職等で被保険者の資格を喪失した場合、制度適用は中断・終了となります。

制度が通算で計算されることから、一度適用を中断して再度対象となった場合の取扱いについては規定がありますので、詳細は年金機構へ照会してください。

事業主は資格得喪管理を適切に行い、履歴を記録しておくことが求められます。

社労士が企業へ提案できること

制度の対象者を確認する

社労士は企業に対して制度の対象者判定を支援し、短時間労働者の労働時間や賃金構成を分析して誰が適用対象となるかを明確にすることができます。

具体的には就業規則や雇用契約書、タイムカードの確認、標準報酬の算定支援などを行い、誤判定による後戻りを防ぐアドバイスを提供します。

初動での正確な判定が企業リスクの低減につながります。

社会保険手続きを支援する

届出書類の作成や年金事務所との折衝、被保険者資格の得喪管理や保険料計算のチェックなど具体的な手続き面で社労士が支援することで、企業の負担を大幅に軽減できます。

制度に関する最新のガイドラインや省令の解釈を踏まえた実務対応を行い、不備による不利益を防ぐ役割も果たします。

必要に応じて給与ソフトベンダーとの連携調整も代行可能です。

給与・労務管理をサポートする

社労士は給与体系の見直し提案や、軽減終了後の移行シミュレーション、従業員への説明資料作成など、労務管理全般の支援を行うことができます。

従業員説明会の実施やQ&A作成、個別相談の対応も行い、制度導入に伴う従業員の不安解消と社内調整をサポートします。

導入段階から運用・終了まで一貫した支援が可能です。

まとめ

制度を理解し早めに準備を進めよう

保険料調整制度は社会保険適用拡大に伴う短期的な負担増を緩和し、被保険者と事業主双方の移行を支援する重要な経過措置です。

2026年10月の施行に向けては、企業側が早めに対象者の洗い出し、届出準備、給与計算や会計処理の見直しを行うことでスムーズな導入が可能になります。

社労士や関係機関と連携して計画的に対応し、従業員の理解を得ながら制度を有効活用してください。

この記事を書いた人

- 社会保険労務士・採用定着士

- 岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

採用と定着に特化した人事労務のスペシャリスト。愛媛県社会保険労務士会所属(登録番号:3806011)。愛媛県松山市を拠点に、地元企業のみならず全国の企業の組織成長を支援している。「人手不足を解消し、持続可能な組織をつくる」ことをミッションに掲げ、理論と現場のリアリティを融合させたコンサルティングを展開。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の構築に定評がある。従業員の将来設計を支える福利厚生の整備と、経営側のコスト効率化を両立させる専門的なスキームにより、採用力の強化と離職率の低下を同時に実現。数多くの中小企業における組織課題を解決へ導いてきた。

地域経済への貢献にも注力しており、地元メディア『愛媛経済レポート』にて採用定着をテーマとした連載を長期にわたり担当。また、AI技術を活用した情報発信のパイオニアとしても活動しており、YouTubeチャンネル『あいパートナーズ AI労働解説』やPodcast『博識な猫タマとクロの資料解説』を通じて、労働法や人事トレンドの最新情報を、経営者や人事担当者に向けて分かりやすく解説している。

最新の投稿

労務相談2026-07-09パートに退職金は必要?法的義務と同一労働同一賃金への実務的対策

労務相談2026-07-09パートに退職金は必要?法的義務と同一労働同一賃金への実務的対策 労働保険・社会保険2026-07-09扶養内勤務とは?103万・106万・130万円の壁をわかりやすく解説

労働保険・社会保険2026-07-09扶養内勤務とは?103万・106万・130万円の壁をわかりやすく解説 動画で解説2026-07-09就業規則がない会社は違法?義務・リスク・今すぐ整えるべき理由

動画で解説2026-07-09就業規則がない会社は違法?義務・リスク・今すぐ整えるべき理由 労務管理2026-07-09住民税の決定通知書が届いたら?6月給与への反映手順と担当者のチェックポイント

労務管理2026-07-09住民税の決定通知書が届いたら?6月給与への反映手順と担当者のチェックポイント