中退共(中小企業退職金共済制度)は、「中小企業でも無理なく退職金制度を整えたい」「従業員に安心できる福利厚生を用意したい」と考える事業主・人事担当者、そして自分の退職金がどうなるか知りたい従業員の方に向けた制度です。 本記事では、社労士の実務目線で「中退共とは何か」「掛金と退職金の決まり方」「メリット・デメリット」「退職時の手続き」「試算の見方」「加入方法」までを、初めて調べる方でも迷わないように整理して解説します。 検索でよく見かける「もらえない」「減額される?」といった不安点も、起こり得る条件を具体的に示しながら、対策までまとめます。

中退共とは?中小企業退職金共済制度を社労士がわかりやすく解説

中退共は、中小企業が自社単独で退職金制度を整えるのが難しい場合でも、国の制度として「共済」の仕組みを使って退職金を準備できる制度です。 会社が毎月掛金を納付し、従業員が退職したときに中退共から退職金が支払われます。 ポイントは、退職金の原資を社内に積み立てるのではなく、制度の運営主体が管理する点です。 そのため、社内規程の整備や資金管理の負担を抑えつつ、一定のルールに沿った退職金制度を導入できます。 一方で、加入条件や手続き、掛金の未納など「運用上の注意点」もあるため、制度の全体像を押さえることが重要です。

中退共とは:独立行政法人が運営する共済制度(共済契約)の概要

中退共は「中小企業退職金共済法」に基づく退職金共済制度で、運営は勤労者退職金共済機構(独立行政法人)が担います。 会社(事業主)が共済契約者となり、従業員が被共済者として加入する形です。 毎月の掛金は原則として事業主が負担し、従業員の退職時に、機構から従業員へ退職金が直接支払われます。 つまり「会社が退職金を手渡しする」のではなく、「制度から支払われる」点が大きな特徴です。 この仕組みにより、退職金の支払い原資を社内で確保し続ける負担を軽減しつつ、制度としての公平性・透明性を確保しやすくなります。

目的:中小企業の退職金制度を整え、従業員の福利厚生を増進する仕組み

中退共の目的は、中小企業者の相互共済と国の援助により退職金制度を確立し、従業員の福祉の増進と中小企業の振興に寄与することです。 中小企業では、退職金規程を作っても資金繰りの変動で積立が難しかったり、退職者が重なると支払い負担が急増したりします。 中退共は、掛金を平準化して毎月納付することで、退職時の「一括負担」を避けやすくする設計です。 また、国の助成(加入時・増額時など)が用意されている点も、制度導入を後押しします。 福利厚生としての見栄えが良く、採用・定着の観点でも「退職金制度あり」を示しやすいのも実務上の利点です。

対象となる企業・事業主・雇用(常用/短時間など)の基本条件

中退共は「中小企業」が対象で、業種ごとに資本金・従業員数などの要件が定められています。 加入の基本は、事業主が共済契約を結び、従業員(被共済者)を加入させる形です。 一般に対象となるのは常用労働者が中心ですが、短時間労働者でも要件を満たせば加入対象になり得ます。 一方で、会社役員は原則として被共済者になれない(従業員としての性格が弱い)点がよくある誤解です。 また、雇用形態が多様な会社では「誰を加入させるか」を就業規則・退職金規程の整合性も含めて設計する必要があります。 加入可否は業種・規模・雇用実態で変わるため、申込前に要件確認が重要です。

中退共の仕組み:掛金・通算・管理の流れを3分で理解

中退共の理解は「誰が払うか(掛金)」「どう増えるか(加入期間・通算)」「誰が管理するか(機構)」の3点で整理すると早いです。 会社は毎月、従業員ごとに設定した掛金を納付し、従業員が退職したら機構が退職金を支払います。 転職などで中退共加入企業を移った場合、一定の条件で加入期間を通算(移換)でき、退職金の不利を減らせます。 また、掛金は会社の経費(損金・必要経費)として扱えるため、制度導入が資金面でも現実的になりやすいです。 ただし、掛金の未納や手続き漏れがあると、退職時にトラブルになりやすいので、管理フローの整備が欠かせません。

掛金月額と負担:事業主が毎月納付するのが原則(損金/必要経費の考え方)

中退共の掛金は、原則として事業主が毎月納付します。 従業員が自分で払う制度ではないため、福利厚生としての性格が明確です。 税務上は、法人なら損金、個人事業主なら必要経費として算入できるのが一般的な理解で、実効的な負担を抑えやすい点がメリットです。 掛金月額は従業員ごとに設定し、途中で増額・減額・停止などの変更も可能ですが、ルールに沿った手続きが必要です。 実務では「入社時にいくらで開始するか」「昇給・等級に合わせて増額するか」をあらかじめ運用ルール化しておくと、説明コストとミスが減ります。 なお、掛金を会社と従業員で折半するような運用は、規程・労使合意・給与控除の適法性など論点が増えるため慎重に設計しましょう。

退職金が決まるロジック:掛金と加入期間(通算)から算定される

中退共の退職金は、基本的に「掛金月額」と「加入期間」によって決まります。 会社が長く掛金を納付するほど、退職金の水準は大きくなります。 また、転職で中退共加入企業へ移った場合などに、一定の条件で加入期間を通算できる仕組みがあり、キャリアの途中で退職金が分断されにくい設計です。 一方で、短期で退職した場合は、期待していたほど増えない、あるいは条件により不利になる可能性があるため、加入期間の考え方は必ず確認が必要です。 退職金の金額は「会社が任意に決める」のではなく、制度の算定に基づくため、従業員への説明がしやすい反面、柔軟な上乗せ設計をしたい場合は別制度との併用も検討余地があります。

資産の管理主体:勤労者退職金共済機構による管理と制度の安全性

中退共の掛金は、勤労者退職金共済機構が管理します。 社内で積み立てる退職金制度と比べると、会社の資金繰りや内部管理の影響を受けにくく、従業員にとって「退職金の見通し」が立てやすい点が特徴です。 また、退職金は機構から退職者へ直接支払われるため、退職時に会社が一括で資金を用意できないといったリスクを抑えられます。 ただし、制度が安全でも、会社側の手続き(加入・退職・氏名変更等)が遅れると支給が遅延することがあります。 安全性は「制度の管理」と「会社の運用」の両輪で成り立つため、担当者の引継ぎや台帳管理、届出期限の管理が重要です。

加入するメリット:退職金制度を導入しやすい理由(助成も)

中退共が選ばれる理由は、退職金制度を「ゼロから自社で作る」よりも、導入・運用のハードルが低い点にあります。 掛金は毎月定額で平準化でき、税務上のメリット(損金・必要経費)も見込めます。 さらに、国の助成により新規加入や掛金増額の負担が軽くなる可能性があり、制度導入の背中を押してくれます。 従業員側も、退職金の算定が制度に基づくため、説明が明確で納得感を得やすいのが利点です。 採用市場では「退職金制度あり」が一定の評価につながることも多く、福利厚生の整備として費用対効果を検討しやすい制度と言えます。

メリット① 掛金が全額損金で節税につながる(中小企業の負担軽減)

中退共の代表的メリットは、掛金が税務上、法人では損金、個人事業では必要経費として扱える点です。 退職金制度を社内積立で行う場合、会計処理や引当の考え方が絡み、資金と税務の管理が複雑になりがちです。 中退共は「毎月の掛金=費用」として整理しやすく、資金繰り計画にも落とし込みやすいのが実務上の強みです。 また、従業員ごとに掛金を設定できるため、等級・勤続年数・職種などに応じた設計も可能です。 ただし、節税だけを目的にすると、短期離職が多い職場では費用対効果が合わないこともあります。 採用・定着、賃金設計とのバランスで「福利厚生投資」として判断するのが現実的です。

メリット② 国の助成で導入ハードルが下がる(加入・増額の支援)

中退共には、新規加入や掛金増額に対する国の助成制度が用意されています。 助成が適用されると、導入初期の負担が軽くなり、退職金制度を「まず始めてみる」判断がしやすくなります。 特に、これまで退職金制度がなかった会社にとっては、制度設計・社内説明・コストの3点が壁になりがちです。 助成はそのうちコスト面の不安を下げる効果があり、導入の意思決定を後押しします。 ただし、助成には対象要件や申請・手続き、期間などの条件があり、必ず受けられるとは限りません。 最新の要件は年度で変わることがあるため、導入時点で公式情報を確認し、必要なら社労士等に要件整理を依頼すると確実です。

メリット③ 退職者の受取が明確で、社内の制度設計がしやすい

中退共は、掛金と加入期間に基づいて退職金が算定されるため、従業員にとって「いくらくらい受け取れるか」の見通しが立ちやすい制度です。 会社側も、退職金規程を複雑に作り込まなくても、掛金設計と運用ルールを整えることで制度として成立させやすいのが利点です。 また、退職金の支払いは機構から行われるため、退職者が出た月に会社のキャッシュが急減するリスクを抑えられます。 実務では、入社時に加入させるか、試用期間後に加入させるか、パート・有期の取扱いをどうするかなど、社内ルールの統一が重要です。 中退共は「制度の型」がある分、ルールを決めれば運用が安定しやすく、担当者が変わっても引継ぎしやすい点も見逃せません。

デメリットと注意点:「もらえない」「一部減額」になり得る条件

中退共は便利な一方で、検索で多い不安が「退職金がもらえないのでは」「思ったより少ないのでは」という点です。 結論として、制度上は退職金が支給される仕組みですが、加入期間が短い場合や、手続き不備、掛金未納などがあると、支給が遅れたり、想定より少なく見えたりすることがあります。 また、会社が払った掛金が退職後に会社へ戻る制度ではないため、「途中でやめたら返金される」といった誤解も注意点です。 デメリットは制度の欠陥というより、条件理解と運用管理の不足で顕在化しやすい性質があります。 ここでは典型例を挙げ、企業側・従業員側それぞれが事前にできる対策を整理します。

中退共の退職金がもらえないケース:加入期間・手続き不備などの典型

「もらえない」と感じる典型は、実際に不支給というより、加入期間が極端に短い、または手続きが完了しておらず支給が進まないケースです。 例えば、入社後すぐ退職しており、制度上の加入期間が短い場合、退職金が想定より小さくなり「もらえない」と誤解されがちです。 また、会社が退職の届出をしていない、氏名変更・住所変更が未反映、退職者側の請求手続きが未了など、事務手続きの滞留で支給が止まることもあります。 さらに、そもそも会社が中退共に加入していない、加入していても当該従業員を被共済者として登録していない場合は、当然ながら中退共からの支給対象になりません。 対策としては、入社時の加入通知、掛金納付状況の確認、退職時の書類案内をルーチン化することが有効です。

一部減額・予定より少ない原因:短期退職や条件による取扱い

予定より少ない原因として多いのは、加入期間が短いこと、掛金月額が低いこと、途中で掛金を減額・停止していたことです。 中退共は「掛金×期間」の積み上げが基本なので、短期退職では金額が伸びにくく、社内でイメージしていた退職金水準と乖離することがあります。 また、従業員が「退職金=給与の何か月分」といった感覚で期待していると、制度の算定ロジックとのズレが生じやすいです。 会社側は、入社時・増額時に「掛金月額」「想定加入年数」「概算の目安」を説明しておくと、トラブル予防になります。 加えて、転職時の通算(移換)をしないまま期間が分断されると、結果的に不利に見えることもあります。 退職者が損をしないよう、退職時に通算可否を案内する運用が望ましいです。

掛金の停止・未納リスクと、企業側の管理ポイント(登録・変更含む)

中退共の運用で最も注意したいのが、掛金の未納や、従業員情報の変更手続き漏れです。 未納が続くと、加入期間の扱いや退職金算定に影響が出たり、退職時の手続きがスムーズに進まなかったりする原因になります。 また、氏名変更(結婚等)、住所変更、雇用形態変更、掛金月額の変更など、日常的に発生する情報更新を放置すると、退職者への案内が届かない、本人確認に時間がかかるなどの実害が出ます。 企業側の管理ポイントは「加入者名簿の整備」「掛金引落の照合」「変更届の期限管理」「退職時のチェックリスト化」です。 担当者が変わっても回るように、月次の確認作業を経理・人事の定例業務に組み込むと事故が減ります。

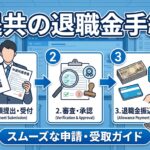

退職金のもらい方:退職時の手続きと必要書類を時系列で整理

中退共の退職金は、退職したら自動的に振り込まれるわけではなく、事業主側・退職者側それぞれに手続きがあります。 流れを時系列で理解しておくと、「会社が何をしてくれないと進まないのか」「退職者が何を提出すべきか」が明確になり、支給遅れを防げます。 基本は、会社が退職の届出等を行い、その後に退職者が請求手続きを進めるイメージです。 受け取り方法は金融機関口座への振込が中心で、本人確認や口座情報の正確性が重要になります。 また、転職先が中退共加入企業であれば、通算(移換)を検討することで将来の受給額に影響する場合があります。 退職時は慌ただしいため、会社側が案内文とチェックリストを用意しておくと実務が安定します。

退職時の手続きの流れ:事業主→退職者の順に何をする?

退職時の基本フローは「事業主の手続き」→「退職者の請求」の順で進みます。 まず会社は、退職日を確定し、被共済者の退職に関する届出を行います。 この段階で、氏名・生年月日・住所など登録情報に誤りがあると後工程で止まりやすいため、退職前後で情報を照合しておくのが安全です。 次に退職者は、機構への退職金請求手続きを行い、必要書類の提出や口座情報の登録を進めます。 会社が「退職したことを届け出ていない」状態だと、退職者が請求しても処理が進みにくいことがあるため、退職者から問い合わせが来たら、まず会社側の届出状況を確認しましょう。 実務では、退職時に会社が「中退共の請求案内一式」を渡し、提出期限や問い合わせ先を明記しておくとトラブルが減ります。

金融機関での受け取り/口座など、退職金のもらい方の実務

退職金の受け取りは、原則として退職者本人名義の口座への振込で行われます。 そのため、口座名義(カナ表記含む)や支店名、口座番号の誤りがあると、振込不能や確認作業が発生し、支給が遅れる原因になります。 退職者側は、請求書類の記入時に、通帳やキャッシュカードを見ながら正確に転記するのが基本です。 また、住所変更や改姓があった場合、本人確認書類との整合が取れないと追加書類が必要になることがあります。 会社側としては、退職者に「登録情報(氏名・住所)が最新か」「口座は本人名義か」を事前に確認する案内をしておくと親切です。 なお、受け取りに関する詳細(必要書類や手続き先)は状況で変わるため、最終的には中退共の公式案内に沿って進めるのが確実です。

移換・通算の考え方:転職・退職時に損しないための確認ポイント

中退共の大きな特徴の一つが、一定条件のもとで加入期間を通算(移換)できる点です。 転職先が中退共に加入している場合、前職での加入期間を引き継げる可能性があり、退職金が分断される不利を減らせます。 ただし、通算には手続きが必要で、退職者が何もしないと自動で通算されるとは限りません。 退職時点で「退職金として受け取るのか」「通算して将来に回すのか」を判断することが重要です。 判断のポイントは、転職先の加入状況、今後の勤続見込み、短期で受け取る必要性、そして通算した場合の将来受給額の見通しです。 会社側は、退職者に対して通算の選択肢があることを案内し、必要に応じて公式窓口へ確認する導線を作ると、従業員満足度の向上にもつながります。

【早見表】中退共の退職金試算:掛金別の目安と試算方法

中退共を検討する際に最も知りたいのが「結局いくらになるのか」という退職金の目安です。 中退共は掛金月額と加入年数で概算をつかみやすく、早見表や試算シミュレーションを使うと、制度設計(掛金設定)を具体化できます。 ただし、試算はあくまで目安であり、加入期間の数え方、掛金の途中変更、通算の有無などで結果が変わります。 そのため、会社としては「最低限の水準を担保したいのか」「勤続年数に応じて厚くしたいのか」など目的を先に決め、掛金設計に落とし込むのがコツです。 ここでは、早見表の読み方、試算のやり方、増額時の考え方を整理します。

退職金早見表の見方:掛金×加入年数で目安をつかむ

早見表は、縦軸に加入年数、横軸に掛金月額を置き、交点に退職金の目安が示される形式が一般的です。 見るときは、まず「現実的に設定できる掛金月額」を決め、次に「想定する勤続年数(例:5年、10年、20年)」で交点を確認します。 これにより、従業員へ説明する際も「月◯円を会社が積み立てると、10年でこのくらいが目安」という会話がしやすくなります。 注意点は、途中で掛金を変更した場合、単純な掛金×年数では表せないことがある点です。 また、短期退職が多い職場では、5年未満のゾーンを重点的に確認し、制度としての納得感が出るかを検討しましょう。 以下はイメージの比較表で、実際の金額は公式の試算・早見表で確認してください。

| 確認したいこと | 早見表で見るポイント |

|---|---|

| 掛金をいくらにするか | 会社の負担可能額の列を固定して年数別に確認 |

| 勤続10年の水準 | 10年行の金額が採用・定着の訴求になるか |

| 短期離職の影響 | 1〜3年のゾーンで「少なすぎないか」を確認 |

| 増額予定がある | 増額前後で分けて試算(単純比較しない) |

退職金試算(試算シミュレーション)のやり方:入力項目と計算の注意

試算シミュレーションを使う場合、基本的には「掛金月額」「加入年月(加入期間)」「退職年月(退職時点)」などを入力して概算を出します。 従業員ごとに掛金が異なる会社では、代表的な等級(例:一般職・リーダー・管理職)でモデルケースを作ると設計が進みます。 注意点は、途中で掛金を変更している場合、期間を分けて入力・確認が必要になることがある点です。 また、通算(移換)をしている場合は、前職分の加入期間の扱いが反映されるかを確認し、必要なら公式窓口で試算依頼を行うのが確実です。 試算結果は、退職金規程や雇用契約書の説明資料に転用しやすいので、導入時に「説明用の試算票」を作っておくと、後々の問い合わせ対応が楽になります。 最終的な金額は個別事情で変動し得るため、社内では「目安」「概算」であることを明記して運用しましょう。

増額・変更時の影響:掛金を上げた場合の退職金試算の考え方

掛金を増額すると、当然ながら将来の退職金水準は上がりますが、重要なのは「いつから増額するか」です。 同じ最終掛金でも、早い段階で増額した方が加入期間の長い部分に反映され、結果として退職金の伸びが大きくなりやすいです。 一方、直前の増額は効果が限定的で、従業員が期待するほど増えないこともあります。 そのため、昇給・昇格のタイミングに合わせて段階的に増額するなど、制度としての一貫性を持たせると納得感が高まります。 また、減額や停止は従業員の不利益変更に近い論点を含む場合があるため、就業規則・退職金規程との整合、労使コミュニケーションが重要です。 試算は「現行掛金の期間」と「増額後の期間」を分けて考え、説明資料もその前提を明記すると誤解を防げます。

加入・導入の手続き:中退共ホームページでできること/できないこと

中退共の導入は、制度理解だけでなく「手続きの段取り」を押さえるとスムーズです。 申込から共済契約成立までには、事業所情報の確認、対象従業員の整理、掛金設定、必要書類の提出などが発生します。 中退共ホームページでは、制度概要の確認、書類の入手、問い合わせ先の確認などができ、導入準備に役立ちます。 一方で、会社の個別事情(役員の取扱い、短時間労働者の範囲、退職金規程との整合)までは自動で整理されないため、社内での設計が必要です。 また、助成や特例措置は年度や状況で変わることがあるため、最新情報の確認が欠かせません。 ここでは、加入手続きの全体像と、ホームページの使いどころ、最新情報の調べ方をまとめます。

加入手続きの全体像:申込〜共済契約成立まで(事業所・代表の確認)

加入手続きは、まず会社が中退共の加入要件(中小企業要件、業種、従業員数等)を満たすか確認するところから始まります。 次に、被共済者とする従業員の範囲を決め、従業員ごとの掛金月額を設定します。 このとき、就業規則・退職金規程がある会社は、規程と中退共の運用が矛盾しないように整理が必要です。 申込書類を提出し、内容確認を経て共済契約が成立すると、掛金の納付が開始されます。 実務上は「入社時に必ず加入させる」「試用期間後に加入」など運用ルールを決め、入退社手続きのチェックリストに組み込むと漏れが減ります。 また、役員は原則加入できない点、雇用形態が複雑な場合の対象範囲など、判断に迷う点は事前に公式窓口や社労士へ確認すると手戻りを防げます。

中退共ホームページの活用:制度のご覧・書類入手・問い合わせ(TEL/電話)

中退共ホームページは、導入検討から運用までの「一次情報」を集めるのに有効です。 制度概要、加入条件、掛金、退職金の考え方、各種届出、試算関連の案内などがまとまっており、社内説明資料を作る際の根拠にもなります。 また、申込・届出に必要な書類の入手や、記入例の確認ができるため、手続きミスの予防になります。 不明点がある場合は、電話(TEL)等の問い合わせ窓口を確認し、個別事情を前提に確認するのが確実です。 ホームページで「できること」は情報収集と書類準備の効率化であり、「できないこと」は自社の就業規則や労務設計の代行判断です。 特に、短時間労働者の範囲、加入対象の線引き、掛金変更の社内ルールなどは、会社側で方針を決めたうえで制度に当てはめる必要があります。

令和7年など最新情報の調べ方:助成・特例措置・災害関連(災害救助法)も確認

中退共の助成や特例措置は、年度(例:令和7年)や政策変更、災害対応(災害救助法の適用等)により、内容や要件が更新されることがあります。 そのため、ブログや二次情報だけで判断せず、必ず公式サイトの「お知らせ」「制度改正」「助成」等のページで最新情報を確認しましょう。 特に、加入助成・増額助成は「対象となる企業」「申請期限」「対象となる掛金増額の条件」などが細かく、思い込みで進めると適用外になるリスクがあります。 また、災害時には掛金納付や手続きに関する特例が設けられる場合があるため、該当地域・該当期間の案内を確認することが重要です。 社内では、年度初めや制度導入時に「最新情報チェック日」を決め、担当者が定期的に確認する運用にすると、助成の取りこぼしや手続き遅れを防げます。 不明点は、公式窓口へ問い合わせ、回答内容を社内で記録しておくと引継ぎにも役立ちます。

よくある質問(FAQ):中退共を導入する前後で迷うポイント

中退共は制度として分かりやすい一方、導入前後で迷いやすい論点がいくつかあります。 例えば「うちの会社に本当に向くのか」「掛金は途中で変えられるのか」「退職時の手続きは誰が何をするのか」などです。 また、役員は加入できるのか、パートはどうするのか、既存の退職金制度と併用できるのかといった質問も多く、会社の実態に合わせた整理が必要です。 ここでは、目的別の向き不向き、加入後の見直しルール、そして社労士視点のチェックリストを提示します。 導入を成功させるコツは、制度の良し悪しではなく「自社の目的に合う設計」と「ミスのない運用体制」を作ることです。 迷ったら、まずは現状(退職金制度の有無、離職率、賃金設計)を棚卸しし、必要に応じて専門家へ相談するのが近道です。

退職金制度として本当に向く?中小企業者の目的別(導入/福利厚生)に整理

中退共が向くのは、退職金制度をこれから整備したい中小企業、退職金の社内積立が難しい企業、制度をシンプルに運用したい企業です。 目的別に見ると、「採用・定着のために最低限の退職金制度を用意したい」「福利厚生を強化したい」「退職時の一括支払いリスクを減らしたい」といったニーズと相性が良いです。 一方で、勤続年数が短い人が多い業態では、従業員の体感メリットが出にくいことがあります。 また、退職金を会社独自の評価(貢献度、役職、業績)で大きく変動させたい場合は、中退共だけでは設計の自由度が足りないと感じることもあります。 その場合は、中退共をベースにしつつ、別途の退職金規程や企業型DC等の併用を検討する選択肢もあります。 まずは「何のために退職金制度を導入するのか」を明確にし、掛金水準と対象範囲を決めるのが失敗しない進め方です。

加入後に見直しできる?掛金の選択・増額・減額・停止のルール

中退共は、加入後も掛金の見直し(増額・減額・停止など)を行える仕組みがあります。 ただし、自由にいつでも無制限に変えられるというより、制度上の手続きとルールに沿って行う必要があります。 増額は従業員の将来給付を厚くする方向なので比較的説明しやすい一方、減額や停止は従業員の期待値を下げるため、社内説明や規程整備が重要になります。 特に、退職金制度は労働条件の一部として扱われやすく、不利益変更に該当し得る場面では慎重な対応が必要です。 実務では、掛金を等級に紐づけて定期的に見直す、業績悪化時の停止ルールをあらかじめ規程化するなど、運用の予見可能性を高めるとトラブルを防げます。 また、変更手続きの漏れは退職時の混乱につながるため、変更履歴を台帳で管理し、届出の控えを保管する運用が有効です。

社労士の視点:企業側が押さえるべき条件・手続き・管理のチェックリスト

社労士の実務感覚では、中退共は「導入より運用」で差が出ます。 加入時に勢いで始めても、入退社が多い会社ほど手続き漏れが起きやすく、結果として従業員の不満や問い合わせが増えます。 そこで、企業側は条件確認・規程整備・月次管理・退職時対応をチェックリスト化し、担当者が変わっても回る体制を作るのが重要です。 特に、加入対象者の線引き(短時間労働者、有期、試用期間)、役員の取扱い、掛金変更のルール、退職時の案内文の整備は、トラブル予防効果が高いポイントです。 以下のチェック項目を最低限押さえると、制度が「入っているだけ」にならず、福利厚生として機能しやすくなります。 不明点が残る場合は、就業規則・退職金規程とセットで社労士に確認すると、労務リスクを抑えられます。

- 加入要件(業種・規模)を満たしているかを確認した

- 被共済者の範囲(常用/短時間/有期/試用期間)を社内ルール化した

- 役員が加入対象外である点を理解し、誤登録を防ぐ運用にした

- 掛金月額の決め方(等級連動など)と変更ルールを定めた

- 掛金の引落・納付状況を月次で照合する担当と手順を決めた

- 氏名・住所変更、掛金変更、退職届出のフローと期限管理を整備した

- 退職者へ渡す案内(請求手続き、通算の選択肢、問い合わせ先)を用意した

- 届出書類の控え・変更履歴を保管し、引継ぎできる状態にした

この記事を書いた人

- 社会保険労務士・採用定着士

- 岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

採用と定着に特化した人事労務のスペシャリスト。愛媛県社会保険労務士会所属(登録番号:3806011)。愛媛県松山市を拠点に、地元企業のみならず全国の企業の組織成長を支援している。「人手不足を解消し、持続可能な組織をつくる」ことをミッションに掲げ、理論と現場のリアリティを融合させたコンサルティングを展開。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の構築に定評がある。従業員の将来設計を支える福利厚生の整備と、経営側のコスト効率化を両立させる専門的なスキームにより、採用力の強化と離職率の低下を同時に実現。数多くの中小企業における組織課題を解決へ導いてきた。

地域経済への貢献にも注力しており、地元メディア『愛媛経済レポート』にて採用定着をテーマとした連載を長期にわたり担当。また、AI技術を活用した情報発信のパイオニアとしても活動しており、YouTubeチャンネル『あいパートナーズ AI労働解説』やPodcast『博識な猫タマとクロの資料解説』を通じて、労働法や人事トレンドの最新情報を、経営者や人事担当者に向けて分かりやすく解説している。

最新の投稿

組織改革2026-07-12ミスを隠す部下への正しい対処法 隠蔽を防ぐ職場環境と管理職の心得

組織改革2026-07-12ミスを隠す部下への正しい対処法 隠蔽を防ぐ職場環境と管理職の心得 労務管理2026-07-12ヒューマンスキルとは?定義・種類・向上策と企業が育成すべき理由

労務管理2026-07-12ヒューマンスキルとは?定義・種類・向上策と企業が育成すべき理由 組織改革2026-07-12コンセプチュアルスキルが管理職の判断力を左右する理由

組織改革2026-07-12コンセプチュアルスキルが管理職の判断力を左右する理由 組織改革2026-07-12なぜ専門性だけでは管理職は務まらないのか?カッツモデルから学ぶ能力転換の重要性

組織改革2026-07-12なぜ専門性だけでは管理職は務まらないのか?カッツモデルから学ぶ能力転換の重要性