この記事は、「中退共(中小企業退職金共済)」に加入していた(または加入している)会社を退職する人、そして退職者の手続きを支援する事業主・人事担当者に向けて、退職金の請求手続きを“迷わず完了できる”ように整理したガイドです。 中退共は会社の退職金制度の一種ですが、一般的な社内規程の退職金と違い、共済契約・掛金・請求書類・通算(移換)など独自のルールがあります。 本記事では、中退共の仕組みの基本から、退職後に誰が何をするのか、申請方法、入金までの注意点、試算の見方、もらえない・遅れる原因と対策までを、手順ベースでわかりやすく解説します。

中退共とは?中小企業退職金共済をわかりやすく解説(制度の目的・対象・仕組み)

中退共は、中小企業が単独で退職金制度を整えるのが難しいという課題を背景に、国の制度として用意された「退職金の共済」です。 会社が毎月掛金を納付し、従業員が退職したときに共済から退職金が支払われる仕組みのため、「会社の資金繰りで退職金が払えない」といったリスクを抑えやすいのが特徴です。 一方で、退職金の請求は“会社の退職金規程”ではなく“中退共の手続き”に沿って進むため、退職者・会社双方が流れを理解しておくことが重要です。 ここでは目的・対象・掛金の基本を押さえ、後半の手続き解説につなげます。

中退共=中小企業退職金共済とは:独立行政法人が運営する共済制度

中退共(中小企業退職金共済制度)は、「中小企業退職金共済法」に基づく退職金制度で、運営主体は独立行政法人 勤労者退職金共済機構(中退共事業本部)です。 民間の保険商品や企業年金とは異なり、制度としての枠組みが明確で、掛金の納付・被共済者(従業員)の登録・退職時の請求といった手続きが標準化されています。 退職金は原則として中退共から退職者本人へ直接支払われるため、会社が退職時に大きな一時金を用意する負担を軽減しやすい点もポイントです。 ただし、加入していても「誰が被共済者か」「掛金が納付されているか」で受給額や手続きが変わるため、退職前後の確認が欠かせません。

制度の目的:中小企業の福利厚生として従業員の退職金を安定確保

中退共の目的は、中小企業者の相互共済と国の援助により退職金制度を確立し、従業員の福祉の増進と中小企業の振興に寄与することです。 中小企業では、退職金規程を作っても積立が十分でなかったり、景気変動で支払いが難しくなったりすることがあります。 中退共は、会社が毎月一定の掛金を外部(共済)に納付して積み上げるため、退職金原資を社外で管理しやすく、制度としての安定性を確保しやすい設計です。 また、新規加入や掛金増額に対する助成制度が用意されることがあり、導入時のハードルを下げる役割も担っています。

対象・条件:中小企業/事業主/雇用形態(短時間・常用)での適用ポイント

中退共は「中小企業向け」の制度で、加入できるかどうかは企業規模や業種などの要件に沿って判断されます。 また、被共済者になれるのは原則として従業員であり、会社役員は対象外となるのが一般的な注意点です。 雇用形態については、常用労働者が中心ですが、短時間労働者でも要件を満たせば対象になり得ます。 実務では「入社時に中退共へ登録されていたか」「途中で雇用形態が変わったが登録・掛金は継続しているか」が退職金請求の成否に直結します。 退職者側は、会社から渡される書類や説明だけでなく、被共済者としての登録状況(共済手帳・加入記録等)を早めに確認しておくと安心です。

共済契約と掛金の仕組み:掛金月額・納付・管理の基本

中退共は、会社(事業主)が共済契約者となり、従業員を被共済者として登録し、毎月掛金を納付することで退職金原資を積み上げます。 掛金は「月額」で設定され、原則として会社負担で納付します。 退職金額は、掛金月額と納付月数(勤続年数に相当)などを前提に算定されるため、途中の未納・停止・減額は将来の受給額に影響します。 また、転職時に一定の条件で通算(移換)ができるケースがあるため、退職者は「退職金を受け取る」だけでなく「通算して将来受け取る」選択肢も含めて検討することが大切です。

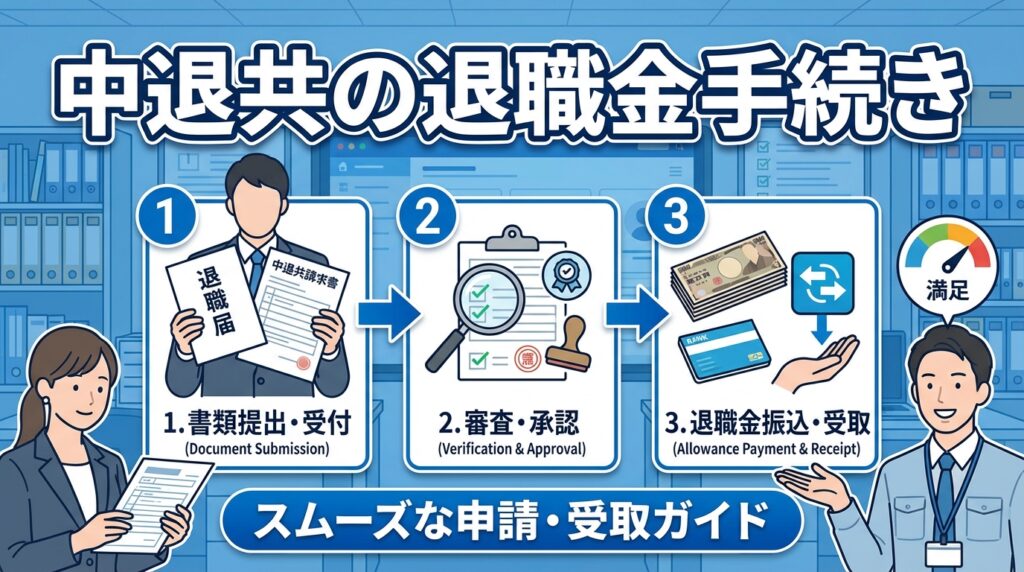

退職者が迷わない!中退共の退職金手続き【全体の流れ】

中退共の退職金手続きは、退職者だけで完結するものではなく、会社(事業主)の届出・証明とセットで進みます。 そのため「退職したのに書類が来ない」「会社に何を頼めばいいかわからない」といった迷いが起きやすい分野です。 ここでは、退職から受給までの全体像を、誰が・いつ・何をするかの観点で整理します。 先に流れを把握しておくと、書類の不足や差し戻しを減らし、入金までの時間ロスを抑えられます。

退職から受給までの手続きフロー:いつ・誰が・何をする?

基本の流れは「退職(会社で退職日確定)→会社が中退共へ退職の届出・証明→退職者が退職金請求書を提出→中退共が審査→退職者口座へ振込」です。 ポイントは、退職者の請求だけ先に進めようとしても、会社側の手続きが未了だと止まりやすいことです。 退職日・氏名・生年月日などの登録情報が一致しているか、掛金納付がどこまで反映されているかも審査に影響します。 退職者は、退職時に会社へ「中退共の退職届出はいつ出すか」「自分が提出する書類は何か」を具体的に確認し、提出期限の目安も共有しておくとスムーズです。

- 退職日が確定したら、会社に中退共の手続き担当(総務・人事・社労士等)を確認する

- 会社側の届出が完了しているかを確認してから、退職者の請求書を提出する

- 登録情報(氏名の漢字、旧姓、住所、生年月日)の相違は早めに修正する

退職者が用意するもの:必要書類・本人確認・金融機関口座

退職者が準備する中心は「退職金請求書」と、本人確認に関する書類、そして振込先口座情報です。 中退共の手続きは、原則として退職者本人が請求者となるため、口座名義の一致(カナ表記含む)や、住所・氏名の正確な記載が重要になります。 また、結婚等で姓が変わった、引っ越しで住所が変わったなど、加入時の登録情報と現状が異なる場合は、追加書類や補正が必要になることがあります。 「何を添付すべきか」はケースで変わるため、請求書の案内・注意書きをよく読み、迷う点は提出前に問い合わせて確認するのが安全です。

- 退職金請求書(所定様式)

- 本人確認書類(案内に従い写し等を準備)

- 振込先の金融機関口座情報(本人名義)

- 氏名変更・住所変更がある場合の補足書類(必要に応じて)

企業(事業主)が行うこと:共済契約の手続き・退職の届出・証明

会社(事業主)が行うのは、被共済者の退職に関する届出や証明、必要に応じた登録情報の整合、掛金納付状況の確認などです。 退職者が「請求書を出したのに進まない」場合、会社側の届出が未処理、または退職日・氏名等の情報不一致が原因になっていることが少なくありません。 また、掛金の未納があると、反映が遅れたり、想定より退職金が少なく見えたりすることがあります。 退職者とのトラブルを避けるためにも、会社側は退職時点で「中退共の手続きスケジュール」「退職者に渡す案内」「問い合わせ先」を明確にし、記録を残しておくのが実務上のコツです。

- 退職の届出・証明(所定手続き)

- 被共済者情報(氏名・生年月日・住所等)の確認と必要な修正

- 掛金納付状況の確認(未納・停止がないか)

- 退職者へ請求手続きの案内(提出先・期限・注意点)

中退共ホームページの使い方:申請手順・入力・ご利用時の注意点

中退共の公式ホームページには、制度概要、各種手続き案内、退職金試算、よくある質問、問い合わせ先など、手続きに必要な情報がまとまっています。 退職者は「退職金の請求手続き」「必要書類」「記入例」「提出先」を中心に確認し、会社担当者は「事業主の手続き」「届出様式」「掛金・助成」などを参照すると効率的です。 注意点として、Web上の情報は更新されるため、古いブログ記事や二次情報だけで判断しないことが重要です。 また、メンテナンス等で閲覧しづらい時間帯もあり得るため、重要ページはPDF等で保存し、提出前に最新版かどうかを確認すると安心です。

- 退職者:退職金請求のページ、必要書類、記入例、Q&Aを優先して確認

- 事業主:退職届出、被共済者異動、掛金、助成のページを確認

- 情報は更新されるため、日付・改正情報の有無をチェック

中退共の退職金のもらい方:申請方法(郵送/窓口)と注意点

中退共の退職金は、所定の請求手続きを行うことで受け取れます。 申請方法は主に郵送等での提出が中心となり、案内に従って提出先・提出物を揃えることが重要です。 退職金は生活設計に直結するため、「いつ入るのか」「不備があるとどうなるのか」を事前に理解しておくと不安が減ります。 ここでは、提出先・期限の考え方、よくあるミス、電話確認のコツ、入金までの見通しをまとめます。

退職金のもらい方の基本:請求手続きの提出先と期限の考え方

退職金を受け取るには、退職者本人が中退共所定の請求書を提出し、審査を経て指定口座に振り込まれるのが基本です。 提出先は案内に明記されているため、会社から渡された書類一式や公式案内で必ず確認してください。 期限については「退職したらすぐ出さないと無効」というより、請求権の時効・手続き上の期限の考え方が関係します。 ただし、放置すると書類紛失や会社側の証明が取りづらくなるなど実務上の不利益が大きいため、退職後は早めに準備し、会社側の届出完了も確認したうえで提出するのが安全です。

- 提出先は必ず所定の案内で確認(誤送付は遅延の原因)

- 退職後は早めに請求準備(会社の証明が必要な場合がある)

- 不明点は提出前に問い合わせて解消してから投函する

よくある記入ミス:文字の誤り・印鑑・添付漏れを防ぐチェック

中退共の請求で多いのは、氏名の漢字違い、フリガナの相違、口座番号の誤記、住所の番地抜け、押印(必要な場合)の漏れ、本人確認書類の添付漏れなどです。 特に、加入時の登録情報と請求書の記載が一致しないと、照合に時間がかかり、差し戻しや追加確認につながります。 また、結婚等で姓が変わった場合は、旧姓と新姓のつながりを示す書類が必要になることがあるため、案内に従って準備しましょう。 提出前に「記入例」と照らし合わせ、第三者(家族や会社担当)にチェックしてもらうだけでも不備率は下がります。

- 氏名(漢字・旧姓)とフリガナが登録情報と一致しているか

- 金融機関名・支店名・口座種別・口座番号・名義(カナ)に誤りがないか

- 必要な押印の有無を確認(不要と思い込みがち)

- 本人確認書類など添付物が揃っているか

TEL・電話で確認したいとき:事業本部/本部への問い合わせのコツ

手続きが不安なときや、書類の書き方・必要添付が判断できないときは、電話で確認するのが有効です。 ただし、問い合わせが集中する時期はつながりにくいこともあるため、要点を整理してから連絡すると短時間で解決しやすくなります。 確認したい内容は「自分のケースで必要な書類」「会社側の届出状況が影響しているか」「提出後の処理状況の目安」などに絞るのがコツです。 また、個人情報の照会には本人確認が必要になる場合があるため、手元に加入者情報が分かる資料や請求書控えを用意しておくとスムーズです。

- 手元に用意:氏名・生年月日・住所・会社名・退職日・(あれば)加入者番号等

- 質問は3点程度に絞り、結論から伝える(例:添付書類の要否)

- 回答内容はメモし、担当者名や日時も控える

支給予定日と入金まで:予定がずれるケースとフォロー方法

退職金の入金時期は、書類の到着・審査・不備対応の有無で前後します。 予定がずれる典型は、請求書の記入ミスや添付漏れ、会社側の退職届出が未了、登録情報の不一致、住所変更等の追加確認が必要なケースです。 入金が遅いと感じたら、まず「提出日」「追跡番号(簡易書留等の場合)」「控え」を確認し、次に会社へ届出状況を確認します。 そのうえで中退共へ問い合わせると、原因の切り分けがしやすく、再提出が必要な場合も最短で動けます。

- 遅延の主因:書類不備、会社側手続き未了、登録情報不一致

- フォロー手順:提出記録の確認→会社へ確認→中退共へ照会

- 再提出になった場合は、同じミスを防ぐため記入例と照合してから送付

退職金はいくら?掛金と退職金試算(早見表の見方つき)

中退共の退職金額は、ざっくり言えば「掛金月額」と「納付した期間(納付月数)」を軸に決まります。 そのため、退職者が金額を把握するには、会社が設定していた掛金月額と、いつからいつまで納付されていたかの確認が出発点です。 中退共には試算(シミュレーション)や早見表といった目安を確認する手段があり、生活設計や転職時の通算判断にも役立ちます。 ここでは、試算の前提、試算のやり方、早見表の読み方、想定より少なくなる条件を整理します。

掛金月額と勤続年数で決まる:退職金試算の前提(負担・毎月)

退職金試算の前提は、会社が毎月いくらの掛金を、何か月納付したかです。 掛金は従業員ごとに設定され、途中で増額・減額されている場合もあるため、「ずっと同じ金額」とは限りません。 また、勤続年数=納付月数と完全一致しないこともあります。 例えば、加入手続きが入社後しばらくしてからだった、休職等で掛金が停止していた、会社が未納期間を作ってしまった、などがあると、勤続年数の感覚より試算が低く見えることがあります。 まずは会社に「掛金月額の履歴」と「納付状況」を確認し、試算の入力情報を揃えるのが近道です。

退職金試算のやり方:シミュレーションで試算する手順

試算は、公式の試算機能や試算依頼(個人別・全員分など)を活用して行うのが確実です。 必要になるのは、掛金月額、加入(納付)期間、退職時点などの基本情報です。 会社担当者が従業員ごとの試算を行うケースもあれば、退職者が目安を知るために情報をもらって自分で確認するケースもあります。 注意点は、試算はあくまで「前提条件に基づく目安」であり、未納の反映や情報不一致の解消前後で数字が変わる可能性があることです。 最終的な支給額は審査・確定処理後になるため、試算は“見込み”として扱い、資金計画は余裕を持たせましょう。

- 準備:掛金月額(履歴があれば期間ごと)、加入期間、退職日

- 公式の試算機能・試算依頼を利用し、入力条件を揃える

- 試算結果は目安として保管し、最終額は支給決定で確認する

退職金の早見表(早見 表)の読み方:目安を一瞬で把握する

早見表は、掛金月額と納付月数(年数)を縦横に取り、該当する交点の金額を目安として確認する形式が一般的です。 「掛金月額がいくらで、何年くらい加入していたか」が分かれば、概算を素早く把握できます。 ただし、掛金が途中で変わっている場合は単純に1つの交点では読めないため、期間を分けて考えるか、シミュレーションで確認するのが正確です。 また、早見表は改定や条件変更で更新されることがあるため、必ず最新版(公式掲載)を参照してください。

| 見るポイント | 確認内容 |

|---|---|

| 掛金月額 | 会社が設定していた月額(途中変更がないか) |

| 納付期間 | 加入開始から退職までの納付月数(停止・未納がないか) |

| 表の版 | 最新版か(古い表だと目安がずれる) |

一部減額・不利になる条件:想定より少ない試算になる理由

「思ったより少ない」と感じる原因は、計算の前提がズレているケースが多いです。 代表例は、加入開始が入社日より後だった、掛金が低い月額で設定されていた期間が長い、掛金の停止・未納があった、通算(移換)できるはずの期間が反映されていない、などです。 また、退職理由や受給形態によって取り扱いが変わると誤解しているケースもあります。 まずは「掛金月額の履歴」「納付月数」「通算の有無」を事実ベースで確認し、試算条件を揃えたうえで再確認しましょう。 それでも差がある場合は、会社側の届出状況や登録情報の不一致が影響している可能性があるため、会社・中退共へ順に確認するのが近道です。

「中退共の退職金がもらえない」は本当?支給されない/遅れる原因と対策

検索で多い不安が「中退共の退職金がもらえない」というものですが、実際には“制度として支給されない”というより、手続き・条件・情報の問題で止まっているケースが目立ちます。 中退共は共済のため、請求書類と会社側の届出が揃い、被共済者としての条件を満たしていれば、原則として支給に向けて進みます。 ただし、未納や登録不備、通算の未反映などがあると、遅延や想定との差が生じます。 ここでは原因をパターン分けし、退職者が取るべき対策を整理します。

もらえない主な原因:手続き未完了・書類不備・条件未満

「もらえない」と感じる主因は、①会社側の退職届出が終わっていない、②退職者の請求書に不備がある、③そもそも被共済者としての加入が確認できない(条件未満・未登録)といったパターンです。 特に、退職者は「会社が加入していたはず」と思っていても、実際には自分が被共済者登録されていなかった、加入期間が極端に短い、などのケースもあり得ます。 対策としては、会社に加入・掛金状況を確認し、請求書は記入例どおりに作成し、提出前に添付物チェックを徹底することです。 不備があると差し戻しで数週間単位のロスになり得るため、最初の提出品質が重要です。

企業側の未納付・停止の影響:掛金納付状況と退職金への反映

掛金は会社が納付するため、未納や納付停止があると、退職金額の積み上げに影響します。 未納がある場合、すぐに「不支給」になるとは限りませんが、反映が遅れたり、試算より少なく見えたり、確認作業が増えて支給が遅れる要因になります。 退職者としては、会社の資金事情まで把握しづらい一方、受給の見通しに直結するため、退職時に「掛金は直近まで納付されているか」「未納月があるか」を確認しておくと安心です。 会社側は、未納があるなら事実を隠さず、解消見込みと手続きへの影響を説明することが、トラブル予防になります。

通算・移換の確認不足:前職分が反映されないケース

転職経験がある人は、前職でも中退共に加入していた場合、一定の条件で通算(移換)できる可能性があります。 しかし、通算手続きが行われていない、または情報が紐づいていないと、前職分が反映されず「少ない」「もらえない」と誤解しやすくなります。 特に、氏名変更や住所変更があると、記録の照合に時間がかかることがあります。 対策は、前職の加入有無を確認し、共済手帳や加入記録など手元資料を整理し、必要なら通算の手続き状況を会社・中退共に確認することです。 転職直後に通算を済ませていればスムーズですが、退職時点でも確認・相談する価値はあります。

トラブル時の対処:勤労者退職金共済機構に確認すべきポイント

トラブル時は、感覚で動くより「どこで止まっているか」を切り分けるのが最短です。 まず退職者側は、提出した書類の控え、提出日、追跡情報、会社の担当者名を整理します。 次に会社へ、退職届出の提出日・処理状況・登録情報の確認状況を聞きます。 そのうえで勤労者退職金共済機構(中退共)へ問い合わせると、照会がスムーズになり、追加提出が必要な場合も具体的に案内を受けやすくなります。 「いつまでに入金されるか」だけでなく、「不備の有無」「追加書類の要否」「通算の反映状況」など、論点を分けて確認するのがコツです。

- 確認したいこと:書類不備の有無、会社側届出の受理状況、登録情報の相違、通算の反映状況

- 用意する情報:氏名・生年月日・退職日・会社名・提出日・控え

- 対応方針:不足があれば即再提出、会社側未了なら期限を切って依頼

加入していた会社・事業主が知っておきたい実務(損金・管理・負担)

中退共は退職者の手続きが注目されがちですが、実務の主戦場は会社側の管理です。 掛金の会計処理、被共済者の登録・異動、掛金月額の変更、退職時の届出など、日常運用の精度が退職時のスムーズさを左右します。 特に、従業員の入退社が多い企業ほど、登録漏れや情報不一致が起きやすく、退職者とのトラブルにもつながります。 ここでは、事業主が押さえるべき税務・管理・変更・退職/廃業時の論点を整理します。

掛金は損金(必要経費)になる?企業の会計・税務の基本

中退共の掛金は、一般に事業主が負担する福利厚生費等として取り扱われ、税務上の損金(個人事業なら必要経費)になり得る点が導入メリットの一つです。 ただし、具体的な勘定科目や処理は企業の会計方針、税務判断、加入形態によって整理が必要です。 また、役員は原則として被共済者になれないため、役員分の掛金を想定した設計はできません。 実務では、掛金の納付記録と被共済者台帳を整合させ、税務調査等でも説明できる状態にしておくことが重要です。 不安がある場合は、顧問税理士や社労士と連携し、導入時点でルール化しておくと運用が安定します。

共済契約の管理:登録情報・事業所情報・従業員データの更新

中退共の運用で多いミスは「情報更新の遅れ」です。 事業所の所在地変更、社名変更、代表者変更、従業員の氏名変更、住所変更、雇用形態変更などが起きたときに、共済側の登録が古いままだと、退職時の照合で止まりやすくなります。 特に退職者の氏名(旧姓)や住所は、本人確認・振込に直結するため、在職中から定期的に更新状況を点検するのが有効です。 「退職が出てから慌てて直す」より、入社時・変更時に都度反映する運用にすると、退職時の事務負担が大きく下がります。

- 更新が必要になりやすい情報:従業員の氏名・住所、事業所の所在地、会社情報

- おすすめ運用:入社時・変更時・退職時のチェックリスト化

- 退職時のトラブル予防:登録情報と本人情報の突合を先に行う

掛金の増額・減額・一部変更:いつ可能?デメリットは?

掛金月額は、従業員の処遇や退職金設計に合わせて見直すことがあります。 増額は退職金の厚みを増やす方向で分かりやすい一方、減額は従業員の期待値とのギャップや、将来の受給額低下につながるため、説明責任が重要です。 また、変更手続きには所定の届出が必要で、反映タイミングもあるため、「今月から変えたい」が即時反映されないこともあります。 デメリットとしては、変更の事務負担、従業員への説明コスト、退職時の試算が複雑になる点が挙げられます。 変更を行う場合は、対象者・適用月・理由・社内説明資料をセットで整備し、後から追える形にしておくと安全です。

退職・独立・廃業時の扱い:事業主がやるべき手続き整理

従業員の退職時はもちろん、事業主側の事情(独立・廃業・事業譲渡等)でも中退共の手続きが発生します。 このとき重要なのは、被共済者(従業員)の権利を守るために、届出・証明・掛金精算などを漏れなく行うことです。 廃業等で社内体制が崩れると、書類の所在が不明になり、従業員が退職金請求で困る原因になります。 実務としては、廃業を決めた段階で、被共済者一覧、掛金納付状況、退職予定者、連絡先を整理し、手続きの担当(社労士等)を明確にしておくことが重要です。 従業員へは「いつ、どの書類を渡すか」「問い合わせ先はどこか」を書面で案内すると、後日のトラブルを減らせます。

中退共のメリット・デメリットを整理(導入前/見直しにも役立つ)

中退共は「中小企業の退職金制度を作りやすくする」ための制度ですが、万能ではありません。 導入すると、退職金原資の社外積立ができる一方、運用の自由度や手続き面で制約もあります。 退職者の手続きで困りごとが出た会社ほど、制度のメリット・デメリットを再整理し、運用ルールを見直す価値があります。 ここでは、導入効果、助成、注意点、向き不向きを整理し、制度選択の判断材料を提供します。

メリット:中小企業の退職金制度を低負担で整備し福利厚生を強化

中退共の大きなメリットは、退職金制度を社内でゼロから設計・積立する負担を抑えつつ、従業員にとって分かりやすい退職金の枠組みを用意できる点です。 毎月の掛金で平準化できるため、退職者が出た月に資金繰りが急に苦しくなるリスクを下げやすいのも利点です。 また、制度としての知名度があり、採用時に「退職金制度あり」と説明しやすく、福利厚生の強化につながります。 従業員側も、共済制度として積み上がるイメージを持ちやすく、長期就業の動機づけになることがあります。

助成で初期負担を軽減:導入時にもらえる支援と要件

中退共には、新規加入や掛金増額に対して国の助成制度が用意されることがあります。 助成の有無・内容・要件・申請期限は年度や制度改正で変わり得るため、導入検討時は必ず公式情報で最新条件を確認してください。 実務上は「加入しただけで自動的にもらえる」とは限らず、申請が必要だったり、対象となる従業員・掛金設定に条件があったりします。 助成を前提に資金計画を組む場合は、支給時期のズレも考慮し、キャッシュフローに余裕を持たせるのが安全です。

デメリット:運用の自由度・減額リスク・手続き負担の注意点

デメリットとしてまず挙がるのは、社内積立や独自制度に比べて運用の自由度が高くない点です。 また、掛金の減額や停止、未納があると、従業員の受給見込みに影響し、説明不足だと不信感につながります。 さらに、入退社が多い企業では、被共済者登録・異動・退職届出などの事務が積み上がり、担当者の負担になりやすいです。 退職者側の視点では、会社側の届出が遅れると受給が遅れるため、「会社の事務品質」が従業員体験に直結します。 導入後は、チェックリスト運用や担当者の引継ぎ整備など、事務の仕組み化が重要になります。

向いている企業/向かない企業:制度選択の判断基準

中退共が向いているのは、退職金制度を整えたいが、社内で大きな積立や複雑な制度運用が難しい中小企業です。 毎月の掛金で平準化し、制度としての枠組みに乗せたい企業に適します。 一方、独自の退職金設計(役職・評価・ポイント制など)を細かく運用したい企業や、制度を頻繁にカスタマイズしたい企業は、別制度の方が合う場合があります。 判断の軸は「従業員規模」「入退社の頻度」「事務体制」「退職金設計の自由度」「資金繰りの安定性」です。 迷う場合は、現状の退職金課題(資金・制度・採用)を言語化し、制度の目的と合致するかで選ぶと失敗しにくくなります。

| 観点 | 中退共が向きやすい | 別制度も検討 |

|---|---|---|

| 資金繰り | 退職時の一時負担を平準化したい | 社内で十分な積立・原資管理ができる |

| 制度設計 | 標準的で分かりやすい制度がよい | 評価・役職連動など自由設計を重視 |

| 事務体制 | 手続きの型に沿って運用できる | 頻繁な変更・複雑運用を許容できる |

ケース別ガイド:転職・通算・再雇用・独立時の退職金手続き

退職といっても、完全に会社を辞めるだけでなく、転職、再雇用、短時間勤務への変更、独立・起業など、状況はさまざまです。 中退共では、ケースによって「退職金を請求して受け取る」以外に「通算(移換)して将来に回す」選択肢が関係することがあります。 ここを誤ると、前職分が反映されない、手続きが二重になる、必要書類が変わるなどの混乱が起きがちです。 この章では、よくあるケース別に、確認ポイントと進め方を整理します。

転職時の通算(移換)とは:中退共内での通算ルール

通算(移換)とは、前職で積み上げた中退共の加入期間等を、転職先での加入に引き継ぐ考え方です。 これにより、退職のたびに退職金を受け取るのではなく、将来の退職時にまとめて受給する設計が可能になる場合があります。 ただし、通算には条件や手続きがあり、転職先が中退共に加入しているか、手続きの期限や必要書類を満たすかが重要です。 転職者は、前職の退職時点で「受給するのか、通算するのか」を早めに検討し、転職先の人事にも中退共加入の有無を確認しましょう。 通算の可否は個別事情で変わるため、迷う場合は公式窓口で確認するのが確実です。

再雇用・短時間勤務になった場合:対象条件と掛金の扱い

定年後の再雇用や、育児・介護等で短時間勤務に切り替わる場合、中退共の被共済者としての取り扱いが継続できるかが論点になります。 雇用形態が変わると、対象要件の判定や掛金月額の見直しが必要になることがあり、会社側の異動手続きが遅れると記録が不整合になりやすいです。 再雇用でいったん退職扱いになるのか、継続雇用として扱うのかは、会社の雇用契約・就業規則の設計にも左右されます。 従業員側は「退職金を請求するタイミングか」「継続して掛金が積み上がるのか」を会社に確認し、書面で残してもらうと安心です。 会社側は、雇用形態変更時のチェックリストに中退共の手続きを組み込み、漏れを防ぐ運用が有効です。

独立・起業する場合:退職金の受給・請求手続きの進め方

独立・起業で退職する場合も、基本の請求手続きは同じですが、退職後に忙しくなりやすく、書類対応が後回しになりがちです。 また、引っ越しや連絡先変更が同時期に起きると、書類の受領・照会が滞る原因になります。 独立前に、会社へ退職届出の予定日を確認し、退職金請求書類一式を受け取り、記入・添付まで済ませてから退職日を迎えるとスムーズです。 資金計画上、退職金の入金時期は重要なので、提出日と入金見込みの目安を把握し、運転資金に余裕を持たせておくのが安全です。 もし通算(移換)を検討する場合は、起業後に中退共へ加入する形とは別論点になるため、制度上の選択肢を公式に確認してから判断しましょう。

退職者が複数社に在籍した場合:共済制度の記録確認と整理方法

複数社で中退共に加入していた可能性がある場合、記録の整理が手続きの成否を左右します。 前職・前々職の会社名、在籍期間、氏名変更の有無、住所変更の履歴などが照合に影響するため、思い出せる範囲で時系列にまとめておくと有効です。 特に、旧姓で加入していた期間があると、本人は同一人物でもシステム上の照合に追加確認が必要になることがあります。 手元に共済手帳や通知が残っていれば最重要資料になるため、まずは自宅の書類を探し、見つからない場合は会社や公式窓口に相談して確認手段を案内してもらいましょう。 「どの会社で、いつ加入していたか」を整理できるだけで、通算の反映漏れや請求の行き違いを大きく減らせます。

- 整理する情報:会社名、在籍期間、退職日、氏名(旧姓含む)、住所履歴

- 探す資料:共済手帳、会社からの案内、退職時の書類控え

- 不明な点:公式窓口で照会方法を確認(本人確認情報を準備)

最新情報の確認方法:令和7年の改正・特例措置・災害救助法対応

中退共は法令・運用・助成などが更新されることがあり、古い情報のまま手続きを進めると、必要書類や要件の見落としにつながります。 特に、令和7年(2025年)前後の改正や、特例措置、災害救助法の適用時の取り扱いなどは、該当者にとって影響が大きいテーマです。 退職者は「自分の請求に影響する変更があるか」、事業主は「助成や手続きが変わっていないか」を、公式情報で確認する習慣が重要です。 この章では、改正の見方、特例情報の探し方、ホームページで優先して見るべきページを整理します。

制度改正(令和・令和7年)のチェックポイント:適用時期と影響

制度改正を確認するときは、「何が変わったか」だけでなく「いつから適用か」を必ずセットで見ます。 退職日や請求日が境目になる場合、同じ年に退職しても適用ルールが異なる可能性があるためです。 チェックすべきは、加入条件、掛金・助成、手続き様式、提出方法、必要書類、通算(移換)の取り扱いなどです。 二次情報(まとめサイト等)は便利ですが、改正の反映が遅れることがあるため、最終判断は公式の告知・PDF・Q&Aで行うのが安全です。 会社側は、改正が出たタイミングで社内マニュアルやチェックリストを更新し、退職者対応の品質を一定に保つことが重要です。

特例措置・被害時の取扱い:災害救助法・お見舞い関連の情報

災害等で被害を受けた場合、災害救助法の適用地域や被災状況に応じて、手続きの特例や相談窓口の案内が出ることがあります。 例えば、書類の再発行、提出期限の柔軟な取り扱い、相談体制の強化など、通常時と異なる運用が行われる可能性があります。 該当しそうな場合は、まず公式サイトの「お知らせ」「重要なお知らせ」「災害関連」等の告知を確認し、自分の住所地・勤務先所在地が対象かを見ます。 不明点は、状況(被災日、地域、必要な手続き)を整理して問い合わせると、適用可否の判断が早くなります。 会社側も、被災従業員の手続き支援として、必要書類の代替や連絡手段の確保を優先するとよいでしょう。

中退共ホームページで「ご覧」になるべきページ:メンテナンス時の代替手段

最新情報を追うなら、公式ホームページの「お知らせ」「制度・手続き」「Q&A」「各種様式・記入例」「問い合わせ先」を優先して確認するのが基本です。 特に、退職金請求は様式や注意事項の更新があり得るため、提出直前に最新版かどうかを確認するだけで差し戻しリスクを下げられます。 また、サイトがメンテナンス中で閲覧しづらい場合に備え、重要ページのPDF保存、印刷、会社内での手続きフォルダ共有など、代替手段を用意しておくと安心です。 退職者は、会社から渡された書類が古い可能性もあるため、公式の記入例と突合してから提出するのがおすすめです。 事業主は、担当者が変わっても迷わないよう、参照すべき公式ページURLを社内マニュアルに固定で記載しておくと運用が安定します。

- 優先して見る:お知らせ(改正・特例)、退職金請求手続き、Q&A、様式・記入例

- メンテ時の備え:PDF保存、印刷、社内共有フォルダに最新版を保管

- 提出前チェック:様式の版・更新日・注意事項を確認

この記事を書いた人

- 社会保険労務士・採用定着士

- 岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

採用と定着に特化した人事労務のスペシャリスト。愛媛県社会保険労務士会所属(登録番号:3806011)。愛媛県松山市を拠点に、地元企業のみならず全国の企業の組織成長を支援している。「人手不足を解消し、持続可能な組織をつくる」ことをミッションに掲げ、理論と現場のリアリティを融合させたコンサルティングを展開。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の構築に定評がある。従業員の将来設計を支える福利厚生の整備と、経営側のコスト効率化を両立させる専門的なスキームにより、採用力の強化と離職率の低下を同時に実現。数多くの中小企業における組織課題を解決へ導いてきた。

地域経済への貢献にも注力しており、地元メディア『愛媛経済レポート』にて採用定着をテーマとした連載を長期にわたり担当。また、AI技術を活用した情報発信のパイオニアとしても活動しており、YouTubeチャンネル『あいパートナーズ AI労働解説』やPodcast『博識な猫タマとクロの資料解説』を通じて、労働法や人事トレンドの最新情報を、経営者や人事担当者に向けて分かりやすく解説している。

最新の投稿

組織改革2026-07-12ミスを隠す部下への正しい対処法 隠蔽を防ぐ職場環境と管理職の心得

組織改革2026-07-12ミスを隠す部下への正しい対処法 隠蔽を防ぐ職場環境と管理職の心得 労務管理2026-07-12ヒューマンスキルとは?定義・種類・向上策と企業が育成すべき理由

労務管理2026-07-12ヒューマンスキルとは?定義・種類・向上策と企業が育成すべき理由 組織改革2026-07-12コンセプチュアルスキルが管理職の判断力を左右する理由

組織改革2026-07-12コンセプチュアルスキルが管理職の判断力を左右する理由 組織改革2026-07-12なぜ専門性だけでは管理職は務まらないのか?カッツモデルから学ぶ能力転換の重要性

組織改革2026-07-12なぜ専門性だけでは管理職は務まらないのか?カッツモデルから学ぶ能力転換の重要性