この記事は、企業の人事・総務担当者や給与計算を担当する方、または社会保険料の控除タイミングについて疑問を持つ従業員の方に向けて執筆しています。 社会保険料がどの給与で控除されるのか、給与計算のルールや実務上の注意点、従業員への説明ポイントまで、わかりやすく解説します。 社会保険料の計算や控除タイミングは複雑に感じられがちですが、この記事を読むことで基本から実務までしっかり理解できる内容となっています。

社会保険料と給与計算の基本ルール

社会保険料は、健康保険や厚生年金保険などの公的保険制度に加入している従業員の給与から毎月控除されるものです。 給与計算においては、社会保険料の発生や控除のタイミング、計算方法など、いくつかの基本ルールが定められています。 これらのルールを正しく理解していないと、控除漏れや従業員とのトラブルにつながることもあるため、まずは社会保険料と給与計算の基本を押さえておきましょう。 社会保険料は月単位で発生し、日割り計算は原則行われません。 また、資格取得や喪失のタイミングによっても保険料の発生有無が変わるため、入退社時の取り扱いにも注意が必要です。

社会保険料は月単位で発生し日割り計算は行われない

社会保険料は、1か月単位で発生するのが原則です。 たとえば、月の途中で入社や退職をした場合でも、その月の保険料は日割り計算されず、満額が発生します。 このため、資格取得日が属する月分から保険料が発生します。 日割り計算がないことは、入退社時の給与計算で特に注意が必要なポイントです。 従業員から「数日しか働いていないのに満額控除されるのはなぜ?」と質問されることも多いため、事前に説明しておくとトラブル防止につながります。

- 社会保険料は月単位で発生

- 日割り計算は行われない

- 月途中の入退社でも満額発生の可能性がある

資格取得・喪失の「月」によって保険料の発生有無が決まる

社会保険の資格取得や喪失のタイミングは、保険料の発生有無に大きく影響します。 資格を取得した月から保険料が発生し、資格を喪失した月の前月分までが保険料の対象となります。 たとえば、4月1日に入社(資格取得)した場合は4月分から発生します。 4月30日に退職(資格喪失は5月1日)した場合は4月分まで発生します。 一方、4月15日に退職(資格喪失は4月16日)した場合は3月分までが保険料の対象となり、4月分は発生しません。 このルールを理解しておくことで、入退社時の給与計算ミスを防ぐことができます。

| ケース | 資格喪失日 | 保険料発生月 |

|---|---|---|

| 4月1日入社 | – | 4月分から |

| 4月30日退職(月末退職) | 5月1日 | 4月分まで |

| 4月15日退職(月途中退職) | 4月16日 | 3月分まで |

控除されるタイミングは給与支給日に連動する(翌月控除が一般的)

社会保険料が実際に給与から控除されるタイミングは、給与の支給日に連動しています。 多くの企業では、前月分の社会保険料を当月支給の給与から控除する「翌月控除」の仕組みを採用しています。 たとえば、5月分の社会保険料は6月に支給される給与から控除されるのが一般的です。 ただし、給与の締日と支給日の設定によっては、当月分の保険料を当月支給の給与から控除する「当月控除」を採用している場合もあるため、社内ルールを明確にしておくことが重要です。 このタイミングを誤ると、控除漏れや二重控除などのトラブルにつながるため、注意が必要です。

- 多くは翌月控除(前月分を当月給与で控除)

- 給与支給日に連動

- 締日・支給日によって当月控除の例外もあり

どの給与で社会保険料を控除するのか

社会保険料がどの給与から控除されるかは、給与計算の実務で最も混乱しやすいポイントです。 基本的には「前月分の社会保険料を当月支給の給与で控除する」仕組みが一般的ですが、給与の締日や支給日によって例外も発生します。 また、賞与の場合は賞与支給月に控除されるなど、通常の給与とは異なるルールも存在します。 ここでは、具体的な控除タイミングや給与体系ごとの違いについて詳しく解説します。

前月分の社会保険料を当月支給の給与で控除する仕組み

多くの企業では、前月分の社会保険料を当月支給の給与から控除する「翌月控除」の方式を採用しています。 たとえば、5月分の社会保険料は6月に支給される給与から控除される形です。 この方式は、社会保険料の納付期限が翌月末日であることと整合性が取れており、実務上も管理しやすいメリットがあります。 ただし、当月控除を採用している企業も一部存在するため、自社のルールを必ず確認しましょう。

| 控除方式 | 控除タイミング |

|---|---|

| 翌月控除 | 前月分を当月給与で控除 |

| 当月控除 | 当月分を当月給与で控除 |

給与締日と支給日の組み合わせで控除月が変わる

給与の締日と支給日の設定によって、社会保険料の控除月が変わる場合があります。 たとえば、月末締め・翌月25日支給の場合は、前月分の社会保険料を翌月25日支給の給与で控除します(翌月控除)。 一方、15日締め・当月25日支給の場合は、前月分の社会保険料を当月25日支給の給与で控除することも可能です(翌月控除)。ただし、実務上は当月控除を採用しているケースもあります。 このように、締日と支給日の組み合わせによって控除タイミングが異なるため、社内でルールを統一し、従業員にも周知しておくことが重要です。

- 月末締め・翌月支給:翌月控除が一般的

- 中旬締め・当月支給:翌月控除または当月控除

- 社内規定で必ず確認

賞与からは賞与支払月に社会保険料が控除される

賞与(ボーナス)に対する社会保険料は、賞与を支給した月に控除されます。 通常の給与とは異なり、賞与支給月の標準賞与額に基づいて社会保険料が計算され、同じ月の賞与から控除される仕組みです。 賞与に対する社会保険料は、健康保険・厚生年金保険ともに対象となりますが、雇用保険料や所得税の控除方法とは異なるため注意が必要です。 賞与支給時には、給与明細で控除内容を明確に記載し、従業員に説明することが大切です

| 項目 | 控除タイミング |

|---|---|

| 通常給与 | 翌月控除が一般的 |

| 賞与 | 支給月に控除 |

月途中入社・退職の場合の扱い

月の途中で入社や退職があった場合、社会保険料の発生や控除のルールは特に注意が必要です。 社会保険料は日割り計算がなく、月単位で発生するため、入社・退職日によっては「数日しか在籍していないのに満額控除」となるケースもあります。 また、退職日が月末かどうかで保険料の発生有無が変わるため、実務担当者は正確な知識が求められます。 ここでは、月途中入社・退職時の社会保険料の扱いについて詳しく解説します。

入社した月の資格取得日で保険料の発生有無が決まる

入社した月に社会保険料が発生するかどうかは、資格取得日によって決まります。 資格取得日(原則として入社日)が月の1日であれば、その月から社会保険料が発生します。 2日以降の入社の場合は翌月からの発生となり、入社月の保険料は発生しません。 ただし、同月内に退職等で喪失しない限り、このルールが適用されます。

- 1日入社:その月から保険料発生

- 2日以降入社:翌月から保険料発生

- 資格取得日を必ず確認

退職月は資格喪失日が翌月1日かどうかで保険料の有無が決まる

退職月の社会保険料は、資格喪失日がいつになるかで大きく異なります。 月末退職の場合、資格喪失日は翌月1日となるため、退職月分まで社会保険料が発生します。 月途中(月末以外)で退職した場合は、資格喪失日が退職日の翌日となり、前月分までが対象となり、退職月分の保険料は発生しません。 このルールを誤ると、控除漏れや過剰控除の原因となるため、退職日を正確に把握し、給与計算に反映させることが重要です。

| 退職日 | 資格喪失日 | 保険料発生月 |

|---|---|---|

| 月末退職 | 翌月1日 | 退職月分まで |

| 月途中退職 | 退職日の翌日 | 前月分まで |

日割りがないため控除額が満額となる点に注意

社会保険料は日割り計算がなく、月単位で満額発生します。 そのため、資格取得月に数日間だけ在籍していた場合でも、その月の社会保険料は全額控除されます。 この点は従業員からの問い合わせが多い部分なので、事前に説明しておくとトラブル防止につながります。 また、給与計算時には控除額を間違えないよう、入退社日と資格取得・喪失日を必ず確認しましょう。

- 日割り計算なし

- 数日在籍でも満額控除

- 従業員への説明が重要

標準報酬月額と社会保険料の関係

社会保険料の金額は、従業員の実際の給与額ではなく「標準報酬月額」に基づいて決定されます。 標準報酬月額とは、毎月の給与や手当などの報酬を一定の幅で区分し、その区分ごとに定められた金額です。 この標準報酬月額をもとに、健康保険料や厚生年金保険料が計算されるため、給与が多少変動しても保険料が毎月同じになることが多いです。 また、標準報酬月額は年1回の定時決定や、給与変動時の随時改定によって見直されます。 ここでは、標準報酬月額と社会保険料の関係について詳しく解説します。

保険料は標準報酬月額に基づいて決定される

社会保険料は、実際の支給額ではなく、標準報酬月額という区分された金額に基づいて計算されます。 標準報酬月額は、給与や各種手当、通勤費などを合算した月額報酬をもとに、保険者が定めた等級表に当てはめて決定されます。 このため、毎月の給与が多少変動しても、標準報酬月額が変わらない限り、社会保険料の金額も変わりません。 標準報酬月額の等級表は、健康保険と厚生年金で異なるため、確認が必要です。

| 項目 | 内容 |

|---|---|

| 標準報酬月額 | 報酬額を等級表で区分した金額 |

| 社会保険料 | 標準報酬月額に基づき算出 |

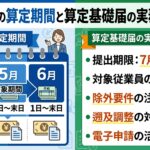

4〜6月の給与をもとに算出する定時決定の仕組み

標準報酬月額は、毎年1回「定時決定(算定基礎届)」によって見直されます。 この定時決定では、原則として*4月・5月・6月の3か月間に実際に支払われた給与の平均額をもとに、同年9月から翌年8月までの標準報酬月額が決定されます。 この期間の給与が社会保険料の基準となるため、4〜6月の残業や手当の増減が翌年度の保険料に大きく影響することがあります。 定時決定の仕組みを理解し、該当期間の給与管理に注意しましょう。

- 4〜6月の給与が基準

- 平均額で標準報酬月額を決定

- 9月から翌年8月まで適用

給与変動時の随時改定(月額変更届)が反映されるタイミング

従業員の給与が大きく変動した場合、標準報酬月額も見直されます。 これを「随時改定」といい、月額変更届を提出することで、原則として3か月連続で報酬に大きな変動があった場合に適用されます。 随時改定が認められると、変更月の4か月目から新しい標準報酬月額が適用され、社会保険料も変更されます。 給与変動があった際は、速やかに手続きを行い、控除額の誤りを防ぎましょう。

| 改定種類 | 反映タイミング |

|---|---|

| 定時決定 | 毎年9月から |

| 随時改定 | 変更月の4か月目から |

社会保険料の控除漏れを防ぐ実務ポイント

社会保険料の控除漏れや計算ミスは、従業員とのトラブルや会社の信頼低下につながるため、実務担当者は細心の注意が必要です。 特に入退社時や給与変動時、給与締切日・支給日の変更時などは、控除漏れが発生しやすいタイミングです。 ここでは、控除漏れを防ぐための実務上のポイントを紹介します。

入退社時の資格取得・喪失手続きを迅速に行う

入退社時には、社会保険の資格取得・喪失手続きを速やかに行うことが重要です。 手続きが遅れると、保険料の控除漏れや過剰控除が発生する原因となります。 入社日や退職日を正確に把握し、必要書類を速やかに提出しましょう。 また、手続き完了後は、保険料の発生月(資格取得・喪失月)を必ず確認し、給与計算に反映させることが大切です。

- 入退社日を正確に把握

- 手続きを速やかに実施

- 保険料の発生月を確認

給与締切日と支給日のルールを社内で統一する

給与の締切日や支給日のルールが曖昧だと、社会保険料の控除タイミングにズレが生じやすくなります。 社内で締切日・支給日のルールを明確にし、全従業員に周知することで、控除漏れや二重控除のリスクを減らせます。 また、給与体系の変更時には、社会保険料の控除タイミングも必ず見直しましょう。

- 締切日・支給日を明確化

- 全従業員に周知

- 給与体系変更時は要確認

控除漏れがあった場合の遡及徴収の扱いを把握しておく

万が一、社会保険料の控除漏れが発生した場合は、遡って徴収する必要があります。 遡及徴収は、労働者側にも非がある場合を除き、従業員の同意を得たうえで、次回給与や賞与からまとめて控除する方法が一般的です。 控除漏れが発覚した際は、速やかに従業員へ説明し、納得を得たうえで対応しましょう。 また、遡及徴収の上限や手続き方法についても、事前に確認しておくことが大切です。

| 控除漏れ発生時の対応 | ポイント |

|---|---|

| 遡及徴収 | 従業員の同意・丁寧な説明が必要 |

| 手続き | 速やかに実施・記録を残す |

従業員へ説明しておくべき内容

社会保険料の控除タイミングや計算方法は、従業員にとっても分かりづらい部分が多く、手取り額の変動や入退社時の控除額に疑問を持つケースが少なくありません。 トラブルや誤解を防ぐためにも、社会保険料の仕組みや控除のタイミングについて、事前に従業員へしっかり説明しておくことが重要です。 ここでは、従業員に伝えておくべきポイントをまとめます。

手取り額の変動理由(社会保険料の控除タイミング)

毎月の手取り額が変動する主な理由の一つが、社会保険料の控除タイミングです。 特に、標準報酬月額の改定や賞与支給時、入退社時などは、控除額が大きく変わることがあります。 従業員には、どの給与でどの月分の社会保険料が控除されているのか、またその理由について丁寧に説明しましょう。 これにより、給与明細の内容や手取り額の変動に納得感を持ってもらうことができます。

- 控除タイミングで手取り額が変動

- 標準報酬月額の改定や賞与時も影響

- 給与明細の見方を説明

入社初月・退職月の保険料発生の仕組み

入社初月や退職月の社会保険料の発生ルールは、従業員からの質問が多いポイントです。 特に月末退職か月途中退職かで保険料の発生有無が異なる点は、しっかり伝えておきましょう。 入社日や退職日によっては、数日しか在籍していなくても満額の社会保険料が控除される場合があること、また日割り計算は行われない仕組みであることを事前に説明しておくことで、給与明細を見た際の疑問や不満を減らすことができます。

| ケース | 保険料発生の有無 |

|---|---|

| 1日入社 | その月から発生 |

| 2日以降入社 | 翌月から発生 |

| 月末退職 | 退職月分まで発生 |

| 月途中退職 | 前月分まで発生 |

社会保険料は給与金額とは別に決まる場合がある点を周知

社会保険料は、実際の給与額ではなく標準報酬月額に基づいて決定されるため、給与が多少変動しても保険料が変わらない場合があります。 また、4〜6月の給与をもとに翌年度の保険料が決まる「定時決定」(9月適用)や、給与変動時の「随時改定」など、保険料決定の仕組みも併せて説明しておくと良いでしょう。 これにより、従業員が給与と保険料の関係を正しく理解し、納得してもらいやすくなります。

- 標準報酬月額で保険料が決定

- 給与変動と保険料が連動しない場合も

- 定時決定・随時改定の仕組みを説明

動画で解説

岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

愛媛県社会保険労務士会所属(登録番号:第3806011号)。

企業の持続的な成長の核となる「採用」と「定着」に特化した人事労務のスペシャリスト。社会保険労務士法人あいパートナーズの代表として、愛媛県内での強固な実績をベースに、現在はオンラインを活用して全国の企業へ採用・定着支援を展開している。

地元有力メディア『愛媛経済レポート』において、採用定着をテーマとした連載を長期にわたり担当。著書『採用定着ハンドブック』では、人手不足時代において優秀な人材を惹きつけ、定着させるための実践的な戦略を体系化している。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の導入支援に定評があり、単なる制度設計に留まらず、従業員の将来設計を支える福利厚生としての価値を最大化させることで、採用力の強化と離職防止を同時に実現する独自のコンサルティングを提供。法改正への迅速な対応と現場視点のアドバイスにより、全国の経営者から厚い信頼を得ている。