この記事は、企業の人事・労務担当者や管理職、または働く従業員の方々に向けて、振替休日と代休の違いをわかりやすく解説するものです。 「振替休日」と「代休」は似ているようで、実は取得方法や割増賃金の発生有無など、実務上の大きな違いがあります。 この記事では、両者の定義やルール、割増賃金の扱い、就業規則への明記ポイント、トラブル防止策まで、実務で役立つ情報を徹底的に解説します。 これを読めば、制度の違いを正しく理解し、適切な運用ができるようになります。

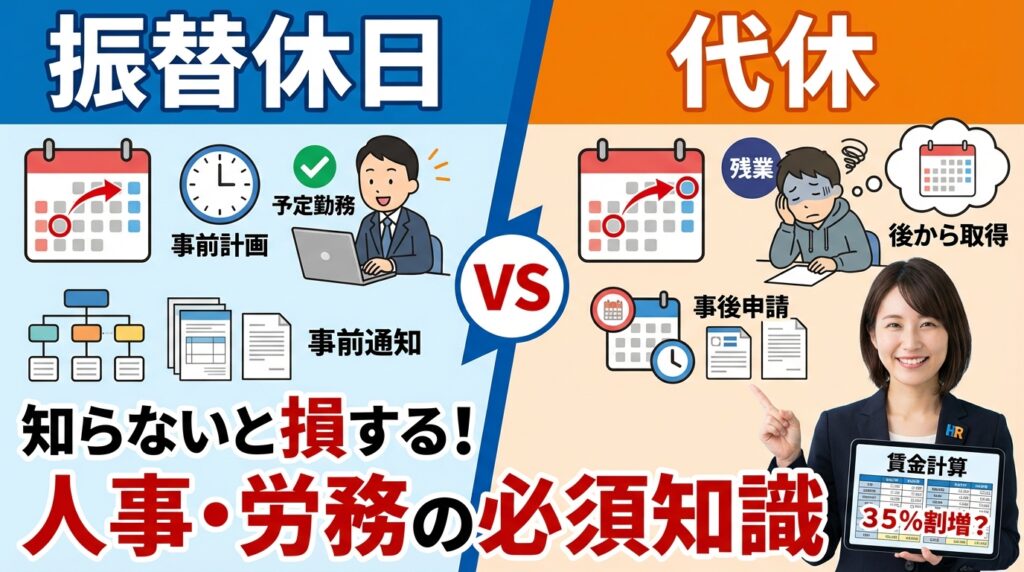

振替休日と代休の基本的な違い

振替休日と代休は、どちらも休日に関する制度ですが、その本質的な違いは「事前に休日と労働日を入れ替えるか」「事後に休日出勤の代わりに休みを与えるか」という点にあります。 また、割増賃金(残業代)の発生有無も大きな違いとなります。 この違いを正しく理解していないと、未払い残業や労使トラブルの原因となるため、企業・従業員双方にとって重要な知識です。 以下の表で、両者の違いを整理します。

| 項目 | 振替休日 | 代休 |

|---|---|---|

| 取得タイミング | 事前に指定 | 事後に付与 |

| 割増賃金 | 原則不要 | 必要 |

| 就業規則への明記 | 必須 | 必須 |

振替休日は「事前に」休日と労働日を入れ替える制度

振替休日とは、あらかじめ定められた休日に勤務を行う代わりに、別の日を休日として設定する制度です。 この場合、休日と労働日を「事前に」入れ替えることがポイントで、労働基準法上も事前の指定が求められます。 例えば、日曜日が本来の休日である場合、業務都合で日曜日に出勤し、代わりに翌週の水曜日を休日とするなど、事前に振替日を決めておく必要があります。 この手続きを守ることで、休日出勤扱いにはならず、割増賃金も原則発生しません。

- 事前に休日と労働日を入れ替える

- 割増賃金は原則不要

- 就業規則に明記が必要

代休は「事後に」休日出勤の代わりに休みを与える制度

代休は、突発的な事情などで休日に出勤した後、その代償として後日休みを与える制度です。 振替休日と異なり、休日出勤が「事後」に発生し、その後に休みを取得する点が特徴です。 この場合、休日労働の事実は消えないため、たとえ代休を与えても休日出勤分の割増賃金(法定休日なら35%増しなど)は必ず支払う必要があります。 代休の取得日や期限、消滅ルールなども就業規則で明確にしておくことが重要です。

- 休日出勤の「事後」に休みを与える

- 割増賃金の支払いが必要

- 取得期限や消滅ルールの規程化が重要

残業代(割増賃金)が発生するかどうかが大きな違い

振替休日と代休の最大の違いは、割増賃金(残業代)が発生するかどうかです。 振替休日の場合、事前に休日と労働日を入れ替えていれば、休日出勤扱いにはならず、割増賃金は原則不要です。 一方、代休の場合は、休日労働の事実が残るため、たとえ後日休みを与えても、休日出勤分の割増賃金(法定休日なら35%増しなど)は必ず支払う必要があります。 この違いを理解し、適切に運用することが、労使トラブル防止のカギとなります。

| 制度 | 割増賃金の発生 |

|---|---|

| 振替休日 | 原則不要 |

| 代休 | 必ず必要 |

振替休日のルールと実務ポイント

振替休日を適切に運用するためには、いくつかの重要なルールと実務上のポイントを押さえておく必要があります。 まず、振替休日は「事前に」休日と労働日を入れ替えることが絶対条件です。 また、振替日が法定労働日か法定休日かによって、割増賃金の扱いが異なります。 さらに、就業規則に振替休日の運用ルールを明記しておくことが、法的リスク回避やトラブル防止の観点からも必須です。 以下で、具体的なポイントを詳しく解説します。

事前に振替を指定する必要がある

振替休日を適用するには、必ず「事前」にどの日を休日とし、どの日を労働日とするかを明確に指定しなければなりません。 この指定が曖昧だったり、事後的に変更した場合は、振替休日として認められず、通常の休日出勤扱いとなり割増賃金の支払い義務が発生します。 振替の指定は、できるだけ書面やシステム上で記録を残すことが望ましく、口頭のみの指示はトラブルの元となります。 また、振替の対象となる日や手続き方法も、就業規則や社内ルールで明確にしておくことが重要です。

- 事前指定が必須

- 書面やシステムで記録を残す

- 就業規則で手続き方法を明記

振替日が法定労働日・法定休日で変わる割増の扱い

振替休日を設定する際、振替先の日が「法定労働日」か「法定休日」かによって、割増賃金の扱いが異なります。 法定休日を労働日に振り替えた場合、その週に他の休日が確保されていれば割増賃金は不要ですが、休日が確保されていない場合は割増賃金が発生します。 また、振替先が所定休日の場合も、週の労働時間や休日数によって割増の有無が変わるため、実務上の確認が必要です。 この点を誤ると、未払い賃金トラブルにつながるため注意しましょう。

| 振替先 | 割増賃金の有無 |

|---|---|

| 法定労働日 | 原則不要 |

| 法定休日(休日確保なし) | 必要 |

就業規則に明記しておくことが必須

振替休日の運用ルールは、必ず就業規則に明記しておく必要があります。 具体的には、振替休日の対象となる日、手続き方法、事前指定のタイミング、記録の方法などを詳細に規定しましょう。 これにより、従業員との認識違いやトラブルを未然に防ぐことができます。 また、就業規則の内容は定期的に見直し、法改正や実務運用に合わせてアップデートすることも大切です。

- 振替休日の対象日・手続き方法を明記

- 事前指定のルールを規定

- 定期的な見直しが重要

代休のルールと割増賃金の扱い

代休は、休日出勤の事後に休みを与える制度であり、振替休日とは異なるルールが適用されます。 代休を与えても、休日労働の事実は消えないため、割増賃金の支払い義務が残ります。 また、代休の取得期限や消滅ルールを明確にしておかないと、従業員とのトラブルや未払い賃金問題につながる恐れがあります。 ここでは、代休の基本ルールと割増賃金の扱い、取得期限の規程化について詳しく解説します。

休日に働いた実績に対して代わりの休日を付与する制度

代休は、従業員が休日に出勤した場合、その代償として後日休みを与える制度です。 この場合、休日労働の実績が残るため、たとえ代休を取得しても、休日出勤分の割増賃金は必ず支払う必要があります。 代休の取得日は、従業員の希望や業務の都合を考慮しつつ、会社が指定することも可能です。 ただし、取得のタイミングや手続き方法を明確にしておかないと、運用上の混乱や不公平感が生じることがあります。

- 休日出勤の事後に休みを付与

- 割増賃金の支払いが必須

- 取得日や手続き方法の明確化が重要

代休を与えても休日労働の割増賃金は必要

代休を与えた場合でも、休日労働の事実は消えないため、法定休日に出勤した場合は35%の割増賃金、所定休日の場合は時間外労働の割増賃金が必要です。 この点を誤解して「代休を与えたから割増は不要」としてしまうと、未払い賃金問題に発展するリスクがあります。 割増賃金の計算方法や支払いタイミングも、就業規則や賃金規程で明確にしておきましょう。

| 休日出勤日 | 代休取得 | 割増賃金 |

|---|---|---|

| 法定休日 | 可 | 必須(35%増) |

| 所定休日 | 可 | 時間外労働分 |

代休の取得期限と消滅ルールを規程化する

代休は、取得期限や消滅ルールを明確に規程化しておくことが重要です。 取得期限を設けないと、長期間にわたり代休が未消化となり、管理が煩雑になるだけでなく、従業員とのトラブルの原因にもなります。 一般的には、休日出勤日から一定期間(例:2か月以内)で取得するルールを設け、期限を過ぎた場合は消滅する旨を就業規則に明記しておくとよいでしょう。

- 取得期限を明確に設定

- 消滅ルールを就業規則に明記

- 管理の徹底がトラブル防止に有効

法定休日・所定休日と振替・代休の関係

振替休日や代休の運用にあたっては、「法定休日」と「所定休日」の違いを正しく理解することが不可欠です。 法定休日に出勤した場合は必ず35%の割増賃金が必要ですが、所定休日の場合は労働時間数や週の労働日数によって割増の有無が変わります。 また、どちらの休日を振替や代休の対象とするかによって、企業のコスト負担や運用リスクも大きく異なります。 以下で、具体的な違いや注意点を解説します。

法定休日に出勤した場合は35%割増が必須

法定休日とは、労働基準法で定められた「週に1回以上与えなければならない休日」のことです。 この法定休日に出勤した場合、たとえ代休を与えても、必ず35%の割増賃金を支払う義務があります。 振替休日として事前に休日と労働日を入れ替えていれば割増は不要ですが、事後的な代休では割増が免除されません。 この違いを理解し、運用を誤らないよう注意が必要です。

- 法定休日出勤は35%割増が必須

- 代休を与えても割増免除にはならない

- 振替休日なら割増不要(事前指定が条件)

所定休日の場合は労働時間数で割増が変わる

所定休日とは、会社が独自に定めた休日(例:土日祝日など)で、法定休日以外の休日を指します。 所定休日に出勤した場合、週の労働時間が40時間以内であれば割増賃金は不要ですが、40時間を超えた分については時間外労働として割増賃金(25%以上)が必要です。 このため、所定休日の出勤管理や労働時間の集計も非常に重要となります。

| 休日の種類 | 割増賃金の有無 |

|---|---|

| 法定休日 | 必須(35%) |

| 所定休日(40時間以内) | 不要 |

| 所定休日(40時間超) | 必要(25%以上) |

振替の対象にする休日によって企業負担が変動する

振替休日や代休の対象となる休日が「法定休日」か「所定休日」かによって、企業の割増賃金負担や運用リスクが大きく変わります。 法定休日を振替の対象とする場合は、週内に必ず他の休日を確保しなければ割増賃金が発生します。 一方、所定休日を対象とする場合は、週の労働時間や休日数によって割増の有無が変わるため、管理が複雑になります。 この点を踏まえ、企業は自社の就業規則やシフト管理を見直すことが重要です。

- 法定休日の振替は休日確保が必須

- 所定休日の振替は労働時間管理が重要

- 企業負担やリスクが変動する

シフト勤務・変形労働時間制における注意点

シフト勤務や変形労働時間制を導入している場合、振替休日や代休の運用には特に注意が必要です。 勤務表上の休日が法定休日か所定休日かによって割増賃金の扱いが異なり、急なシフト変更では振替休日として認められないケースもあります。 また、変形労働時間制と組み合わせる場合は、法的リスクや運用上のトラブルが発生しやすいため、事前にルールを明確にしておくことが大切です。

勤務表上の休日をどの扱いにするかで割増が変わる

シフト勤務では、勤務表上の休日が法定休日か所定休日かを明確に区別することが重要です。 法定休日に出勤した場合は必ず35%の割増賃金が必要ですが、所定休日の場合は週の労働時間によって割増の有無が変わります。 勤務表の作成時に休日の種類を明示し、従業員にも周知しておくことで、割増賃金の計算ミスやトラブルを防ぐことができます。

- 勤務表で休日の種類を明示

- 割増賃金の計算ミス防止

- 従業員への周知が重要

急なシフト変更は振替休日として扱えない場合がある

シフト勤務で急なシフト変更が発生した場合、事前に休日と労働日を入れ替える手続きがなされていなければ、振替休日として認められません。 この場合、休日出勤扱いとなり、割増賃金の支払いが必要となります。 シフト変更時は、必ず事前に振替休日の手続きを行い、記録を残すことがトラブル防止につながります。

- 急なシフト変更は振替休日にならないことが多い

- 休日出勤扱いで割増賃金が必要

- 事前手続きと記録が必須

変形労働との組み合わせ時の法的リスク

変形労働時間制と振替休日・代休を組み合わせる場合、法定休日の確保や労働時間の管理が複雑になります。 法定休日が確保されていないと、割増賃金の未払いが発生するリスクが高まります。 また、変形労働時間制の運用ルールと振替・代休の規程が矛盾しないよう、就業規則やシフト管理システムを整備することが重要です。

- 法定休日の確保が必須

- 労働時間管理の徹底

- 規程やシステムの整備が重要

会社が整備すべき規程・運用ルール

振替休日や代休を適切に運用するためには、会社として明確な規程や運用ルールを整備することが不可欠です。 就業規則には、振替休日と代休の違い、手続き方法、休日出勤命令のルール、割増賃金の計算方法などを明記し、従業員に周知徹底する必要があります。 また、書式やシステムの整備もトラブル防止に有効です。

- 就業規則への明記: 振替休日と代休の定義、対象となる休日(法定/所定)、申請・承認の手続き、代休の取得期限と消滅ルール、休日出勤の命令権限を詳細に規定します。

- 申請書の整備(振替休日): 振替休日を適用する場合、必ず「休日出勤日」と「振替日」を事前に明記し、上長が承認した書面(またはシステム上の記録)を残す運用を徹底します。

- 割増賃金の支払い管理(代休): 代休制度を利用した場合でも、休日労働分の割増賃金が翌月の給与で必ず支払われるように、給与計算システムと勤怠管理システムを連携させ、未払いを防ぎます。

- 従業員への周知徹底: 制度の違いと運用ルールについて、従業員(特に管理職)向けに研修や説明会を実施し、トラブルの元となる「振替休日と代休の混同」を防ぎます。

これらのルールを整備し、日々の運用を徹底することで、法的リスクを回避し、従業員が安心して働ける環境を構築することができます。

動画で解説

岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

愛媛県社会保険労務士会所属(登録番号:第3806011号)。

企業の持続的な成長の核となる「採用」と「定着」に特化した人事労務のスペシャリスト。社会保険労務士法人あいパートナーズの代表として、愛媛県内での強固な実績をベースに、現在はオンラインを活用して全国の企業へ採用・定着支援を展開している。

地元有力メディア『愛媛経済レポート』において、採用定着をテーマとした連載を長期にわたり担当。著書『採用定着ハンドブック』では、人手不足時代において優秀な人材を惹きつけ、定着させるための実践的な戦略を体系化している。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の導入支援に定評があり、単なる制度設計に留まらず、従業員の将来設計を支える福利厚生としての価値を最大化させることで、採用力の強化と離職防止を同時に実現する独自のコンサルティングを提供。法改正への迅速な対応と現場視点のアドバイスにより、全国の経営者から厚い信頼を得ている。