この記事は、企業の経営者、および人件費の戦略的な管理を担う人事・経理担当者の方に向けて執筆しています。 給与計算の仕組みや、額面と手取りの違い、法定控除の内容、社会保険料や税金の計算構造など、手取り額を正確に把握するために必要な知識を、人件費管理とコンプライアンスの視点から解説します。 この記事を読むことで、給与計算における法的リスクの所在や、人件費(総支給額)とキャッシュアウト(手取り額)の関係が理解でき、適切な労務管理と経営戦略の立案に役立ちます。

手取り額とは何か(人件費管理の基礎)

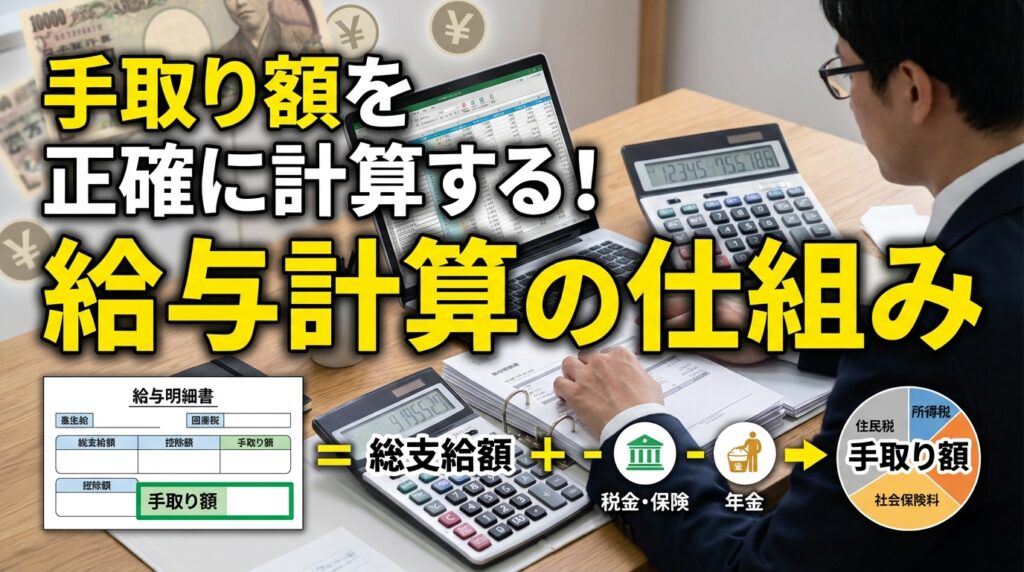

手取り額とは、会社から支給される給与総額(人件費総額の一部)のうち、実際に従業員の口座に振り込まれる金額を指します。 採用時の「月給」や「年収」は、いわゆる額面(総支給額)であり、ここから税金や社会保険料、その他の控除が差し引かれた後の金額が手取り額となります。 手取り額は従業員の生活設計に直結するため、会社は正確な計算と明細提示の法的義務を負い、そのプロセスはコンプライアンス上の重要項目です。

額面給与と手取り額の違い(キャッシュフローの把握)

額面給与とは、会社が従業員に支払う賃金の総額(基本給や各種手当を含む、会社負担分を含まない人件費)を指します。 一方、手取り額はこの額面給与から法定控除や任意控除を差し引いた後、従業員が実質的に受け取る金額です。 手取り額は額面の75~85%程度となるのが一般的ですが、変動要因(扶養、地域、保険など)が多く、この変動を正確に把握し、計算ミスによる未払賃金リスクを回避することが経営上の責務です。

| 項目 | 内容 |

|---|---|

| 額面給与 | 控除前の総支給額(人件費計算の基礎) |

| 手取り額 | 控除後に受け取る金額(従業員へのキャッシュアウト) |

手取り額は「支給総額-控除総額」で決まる(コンプライアンス上の注意点)

手取り額は、支給総額(額面給与)から控除総額(税金・社会保険料・その他の控除)を差し引いた金額で決まります。 控除には、健康保険料や厚生年金保険料、雇用保険料、所得税、住民税といった法定控除(源泉徴収義務)が含まれます。 また、社宅費や積立金といった任意控除(労使協定が必須)も含まれる場合があります。 手取り額の計算は個人の状況によって異なり、特に任意控除については労使協定なしに行うと全額が違法控除と見なされる重大なリスクがあります。

- 社会保険料や税金は法定控除であり、会社の徴収義務

- 福利厚生や積立金は労使協定または本人同意に基づき控除

- 控除内容の法的根拠確認が企業の義務

手取り額の計算の基本構造(人件費計算の実務)

手取り額の計算は、支給総額(額面給与)を確定し、そこから控除総額を差し引くという手順で進めます。 支給総額には基本給、各種手当、残業代、通勤手当などが含まれ、控除総額には法定控除や会社独自の任意控除が含まれます。 また、月例給与と賞与では控除の計算構造が異なるため、それぞれの支払い形態に応じた正確な法令の適用が求められます。

支給総額に含まれる主な項目(賃金設計の要素)

支給総額には、基本給をはじめ、役職手当や資格手当、家族手当、通勤手当、残業代、深夜手当、休日出勤手当など、会社が定める各種手当が含まれます。 これらは賃金規程に基づき支給されるものであり、支給基準や金額は会社の戦略(人材確保、インセンティブ付与)によって異なります。 固定残業代やインセンティブ・歩合給の導入においては、未払賃金が発生しないようその計算ロジックを厳格に管理する必要があります。

- 基本給(評価連動、または固定部分)

- 役職手当・資格手当(人件費戦略上のインセンティブ)

- 家族手当

- 通勤手当(税法上の非課税限度額管理)

- 残業代・深夜手当・休日出勤手当(労働基準法遵守の必須コスト)

- インセンティブ・歩合給

控除総額に含まれる主な項目(キャッシュアウト前の調整)

控除総額には、主に社会保険料(健康保険料、厚生年金保険料、雇用保険料)と税金(所得税、住民税)が含まれます。これらは会社が国や自治体に代わって納付する法的義務があります。 さらに、社宅費、食事代、財形貯蓄、互助会費などの任意控除が発生する場合、これらは必ず労使協定や個別同意書に基づいている必要があります。 控除内容は個人の状況で変動するため、正確な計算と源泉徴収漏れのない運用が会社のコンプライアンスレベルを左右します。

- 健康保険料(標準報酬月額に基づく)

- 厚生年金保険料

- 雇用保険料

- 所得税(源泉徴収義務)

- 住民税(特別徴収義務)

- 社宅費・食事代(労使協定の要否確認)

- 財形貯蓄・互助会費(同意書または労使協定)

毎月の給与と賞与で計算構造が異なる点(正確な納税処理)

月例給与と賞与(ボーナス)では、控除される項目や計算方法が異なります。 賞与には住民税の控除がなく、所得税は特別な税率表が適用されます。税法の正確な適用が会社の納税実務として重要です。 社会保険料も賞与時には「標準賞与額」に基づいて計算されるため、月例給与の控除額とは異なります。 賞与支払い時の計算ミスは、従業員からの問い合わせ増加や税務署からの指摘につながるリスクがあります。

| 項目 | 月例給与 | 賞与 |

|---|---|---|

| 所得税 | 月額表で計算(甲/乙欄適用) | 賞与用税率で計算(正確な税率適用が必須) |

| 住民税 | 控除あり(特別徴収) | 控除なし |

| 社会保険料 | 標準報酬月額 | 標準賞与額(上限額に注意) |

支給総額の内訳(適正な賃金設計と人件費分析)

支給総額は、給与明細の「支給」欄の合計であり、基本給、各種手当、残業代、通勤手当などが含まれます。 この内訳を把握することは、人件費がどのような要素で構成されているか、を分析し、賃金制度の適切性や残業コストのコントロールを評価する基礎情報となります。 特に基本給と手当の割合は、退職金や賞与の算定基礎にも影響するため、賃金設計上の戦略が反映されます。

基本給・各種手当(経営戦略上の位置づけ)

基本給は、従業員の職務や経験などに応じて決定される賃金の根幹であり、評価制度やキャリアパスと連動させるのが戦略的な設計です。 役職手当や資格手当は、特定のスキルや責任に対する対価として設定され、人材の定着・育成を促すインセンティブ機能も果たします。 これらの手当の支給基準は、就業規則や賃金規程に明確に定めることで、公平性を保ち、トラブルを未然に防ぎます。

- 基本給(賃金制度の核であり、昇給戦略の基本)

- 役職手当(組織のポジションに対する対価)

- 資格手当(専門性への投資)

- 家族手当

- 住宅手当

残業代・深夜手当・休日出勤手当(労務リスク管理)

残業代は、法定労働時間を超える労働に対する割増賃金であり、その発生は労働時間の適正な管理がなされているかを示す重要な指標です。 深夜手当や休日出勤手当も労働基準法に基づき、通常の賃金に一定の割増率をかけて計算されます。この計算が不正確な場合、未払賃金請求という大きな労務リスクとなります。 経営層は、これらのコストを削減するため、適正な人員配置や業務効率化を推進する必要があります。

| 手当の種類 | 割増率(法令上の最低限) |

|---|---|

| 残業代(法定時間外) | 25%以上 |

| 深夜手当 | 25%以上 |

| 休日出勤手当(法定休日) | 35%以上 |

通勤手当や固定残業代の扱い(制度設計上の判断)

通勤手当は、通勤費の補助であり、非課税限度額内の支給は税法上の優遇措置を受けられます。 固定残業代は、あらかじめ残業代を給与に含める制度ですが、実際の残業時間が固定時間を超えた場合の追加支払い義務を厳格に履行する必要があります。この義務違反は未払賃金問題の典型例です。 これらの手当の制度設計は、採用競争力と労務リスクのバランスを考慮して行うべきです。

- 通勤手当は非課税限度額まで非課税

- 固定残業代は支給総額に含まれる

- 超過分の残業代は別途支給が必要(未払リスクの管理)

社会保険料による控除(人件費総額への影響)

社会保険料は、健康保険、厚生年金保険、雇用保険などの保険料を指し、給与から天引きされる法定控除です。 これらの保険料は、会社側も同額(雇用保険は一部)を負担するため、人件費総額を考える上で重要な要素です。 保険料の金額は、標準報酬月額や標準賞与額に基づいて計算され、正確な算定と徴収、納付が会社の法的責務となります。

健康保険料・介護保険料の仕組み(料率と標準報酬月額の管理)

健康保険料は、医療費負担などを賄うための保険料です。 40歳以上65歳未満の方は、介護保険料も併せて徴収されます。 保険料率は組合や都道府県によって異なり、標準報酬月額に料率をかけて計算されます。標準報酬月額の等級を正確に決定・改定することが実務上の最重要課題です。 会社と従業員が折半して負担するのが一般的です。

| 保険の種類 | 対象者 | 負担割合 |

|---|---|---|

| 健康保険料 | 全従業員 | 会社・本人で折半 |

| 介護保険料 | 40歳~64歳 | 会社・本人で折半 |

厚生年金保険料の計算と負担割合(将来の退職金・企業年金戦略との連動)

厚生年金保険料は、老後の年金給付などを担う保険料です。 標準報酬月額に保険料率をかけて計算され、会社と従業員がほぼ同額ずつ負担します。 会社が負担する厚生年金保険料は、実質的な人件費総額の一部として、退職金制度や企業年金制度の設計にも影響します。 料率の変動や計算ミスがないよう、最新の法令に基づいて運用することが不可欠です。

- 標準報酬月額×保険料率で計算

- 会社と本人でほぼ折半

- 毎年料率が変動する

雇用保険料の控除と対象となる賃金(業種別コストの把握)

雇用保険料は、失業時や育児休業時の給付の財源となる保険料です。 雇用保険料は、賃金総額に保険料率をかけて計算されます。 保険料率は業種や年度によって異なり、会社と従業員がそれぞれ一定割合を負担します。自社の業種別料率を正しく適用することで、適切なコスト管理が可能です。

| 保険の種類 | 対象賃金 | 負担割合 |

|---|---|---|

| 雇用保険料 | 賃金総額 | 会社・本人で分担(業種別料率適用) |

税金による控除(源泉徴収義務と税務リスク)

給与から差し引かれる税金には、主に所得税(源泉所得税)と住民税があります。 これらの税金は、会社が従業員に代わって天引きし、国や自治体に納付する源泉徴収という重大な法的義務です。 税額は年収や扶養家族の有無、前年の所得などによって変動し、計算ミスは会社の追徴課税や税務調査のリスクにつながります。

所得税(源泉所得税)の計算と扶養控除の影響

所得税は、課税所得に対して国が定める税率をかけて計算されます。 会社は毎月の給与支給時に「源泉徴収税額表」に基づき所得税を天引きします。この際、従業員からの扶養控除等申告書に基づいた正確な扶養人数の適用が必須です。 年末調整で過不足が精算されるため、正確な年末調整の実施は会社の税務上の責務です。

- 源泉徴収税額表で毎月計算

- 扶養控除の正確な適用が重要(税務リスク回避)

- 年末調整で過不足を精算(会社の義務)

住民税の特別徴収と前年所得との関係

住民税は、前年の所得に基づいて計算され、翌年6月から翌年5月までの12か月間で給与から天引きされます(特別徴収)。 会社が自治体から送付される税額決定通知書に基づき、給与から天引きして納付します。特別徴収は企業の法的義務であり、住民税の納付漏れは許されません。 従業員が転職・退職した場合の切り替え手続き(異動届の提出)も、会社の義務として確実に行う必要があります。

| 項目 | 内容 |

|---|---|

| 住民税 | 前年所得に基づき翌年6月から控除 |

| 特別徴収 | 会社が給与から天引き(法定義務) |

賞与支給時の税率と月例賃金との違い(税務処理の特殊性)

賞与支給時の所得税は、通常の給与とは異なる「賞与に対する源泉徴収税率表」に基づいて計算されます。 賞与には住民税の控除がなく、社会保険料は標準賞与額で計算されます。 この特殊な計算構造を正しく理解し、賞与計算のたびに適切な税率を適用することが、税務リスク管理上求められます。

- 賞与は特別な税率で計算

- 住民税は控除されない

- 社会保険料は標準賞与額で計算

その他の控除項目(労使協定のコンプライアンス)

給与から差し引かれる控除には、法定控除以外にも、会社独自の福利厚生や積立制度に関するものがあります。 これらは、社宅・寮費、食事代、財形貯蓄、社内積立金、互助会費などが代表例です。 これらの控除を実施する場合、労働基準法第24条の例外規定に基づき、必ず労使協定(または本人同意書)が必要です。協定がない控除は違法となります。

社宅・寮費・食事代などの福利厚生関連控除

会社が提供する社宅・寮費、または社員食堂の利用料などを給与から天引きする場合、これらの控除は従業員の利便性向上を目的としつつも、労使協定が必須となります。 協定書には、控除額の算定根拠や金額を明確に記載し、従業員の理解と合意を得ることが、後のトラブル防止につながります。

- 社宅・寮費の天引き(労使協定の要件確認)

- 食事代の天引き

- その他福利厚生費

財形貯蓄・社内積立金・互助会費など(書面による同意管理)

財形貯蓄、社内積立金、互助会費などの積立・会費を給与から天引きする場合も、労使協定または本人からの書面による明確な同意が必要です。 特に積立金は、従業員の資産形成を支援する制度である一方、会社が勝手に引き出すことはできません。目的外の控除は厳しく罰せられます。

- 財形貯蓄の天引き

- 社内積立金の天引き(労使協定が必須の場合あり)

- 互助会費の天引き

労使協定に基づく天引きと本人同意の必要性(違法控除リスクの排除)

法定控除以外の任意の控除は、全額払いの原則の例外として、労使協定または本人同意が必要です。 就業規則に記載するだけでなく、書面による協定を締結し、適切に保管することが、違法控除リスクを排除するための企業の最低限の義務です。

| 控除の種類 | 同意の必要性(法的根拠) |

|---|---|

| 法定控除 | 不要(法令) |

| 任意控除 | 労使協定または本人同意が必要 |

手取り額が「思ったより少ない」と感じる要因(従業員への説明責任と定着率)

従業員が給与明細を見て抱く「手取りが少ない」という不満は、会社への不信感や離職の原因につながる可能性があります。 主な原因は、社会保険料や税金の控除額の大きさ、昇給しても控除額が増えることで手取りの増加が実感しにくい点、住民税の発生など、ライフステージや年収の変化による控除額の変動です。 これらの要因を会社が事前に理解し、採用時や昇給時に適切な説明責任を果たすことが、従業員エンゲージメントの維持につながります。

昇給しても社会保険料と税金で手取りが増えにくい理由(モチベーション管理)

昇給やボーナスが増加しても、標準報酬月額の等級が上がり社会保険料が増加したり、累進課税により税率が上がったりするため、額面の増加分がそのまま手取りに反映されないことが多くあります。 この現象は従業員のモチベーション低下につながる可能性があるため、昇給時の人件費総額と手取り額の変動をシミュレーションし、その仕組みを丁寧に説明することが重要です。

- 社会保険料は等級ごとに大きく増加

- 所得税・住民税は累進課税

- 昇給分が全て手取りに反映されない(説明責任の必要性)

住民税が発生し始めるタイミングによる変化(新入社員へのリスク説明)

新卒や転職1年目は住民税が発生しない場合があるため、2年目以降に前年所得に基づく住民税が課税され始めた際に、従業員は手取り額が急に減ったと感じます。 これは新入社員や若手社員の離職理由の一つにもなり得るため、入社時や2年目の直前に住民税発生の仕組みを必ず説明する必要があります。

| 年次 | 住民税の有無 |

|---|---|

| 1年目 | 原則なし |

| 2年目以降 | 前年所得に応じて発生(手取り減少要因) |

扶養から外れた場合の保険料増加の影響(社会保険の壁への対応)

配偶者や親の扶養から外れると、健康保険料、年金保険料、住民税などの控除額が一気に増加し、手取り額が大幅に減少します。 特に非正規社員が正社員登用や労働時間増で年収が一定額を超えた場合(社会保険の壁)、この手取り減少の影響は大きいです。 会社は、制度変更に伴う従業員の手取り額への影響を事前に算出し、情報提供することが、適切な労務管理の一環となります。

- 扶養から外れると保険料負担が増加

- 手取り額が大きく減少することがある

- 年収や雇用形態の変化に注意(社会保険の壁)

会社が従業員に説明しておくべきポイント(透明性と信頼性の確保)

会社は、給与明細を正しく理解し、従業員が納得して働けるように、額面と手取りの違いや控除の内容について積極的に説明する責任があります。 給与明細には支給と控除の内訳を明確に記載し、問い合わせがあった際には計算根拠を速やかに示せるよう、社内体制を整備することが、企業の透明性と信頼性の確保につながります。

額面と手取りの違いを事前に分かりやすく説明する

求人票や雇用契約書に記載される額面給与は、実際の手取りではないことを、採用・入社時に明確に伝える必要があります。 新卒や転職者には、具体的なシミュレーションや早見表を用いて、税金や社会保険料でどの程度控除されるかを説明し、現実的な手取り額を理解させることが重要です。

- 額面と手取りの違いを明確に伝える

- 控除内容を具体的に説明する

- シミュレーションや早見表を活用

明細書で支給・控除の内訳を丁寧に表示する(給与計算システムの工夫)

給与明細には、支給項目と控除項目を分類し、各項目の金額や内容を明示することが重要です。 従業員が自分の給与計算の構造を把握できるように、明細書のフォーマットを工夫し、法定控除と任意控除の項目を区別するなどの配慮が必要です。 給与計算システムの出力内容を改善し、問い合わせの削減に繋げることが可能です。

| 明細書のポイント | 内容 |

|---|---|

| 支給項目 | 基本給・手当・残業代など(明確に分類) |

| 控除項目 | 社会保険料・税金・福利厚生費など(法的根拠に基づき明記) |

問い合わせに対応できるよう計算根拠を整理しておく(組織体制の構築)

従業員から給与や手取り額について問い合わせがあった場合、すぐに計算根拠や控除内容を説明できる社内体制とマニュアルを整えておくことが大切です。 社会保険料や税金の計算方法、各種手当や控除の基準などを社内で共有し、担当者が統一した説明を行えるようにすることが、トラブルや誤解の防止につながります。

- 計算根拠を社内で共有(属人化の防止)

- 問い合わせ対応マニュアルを作成

- 最新の法改正情報を常に確認

動画で解説

この記事を書いた人

- 社会保険労務士・採用定着士

-

岩本 浩一(いわもと こういち)

社会保険労務士法人あいパートナーズ 代表社員

採用と定着に特化した人事労務のスペシャリスト。愛媛県社会保険労務士会所属(登録番号:3806011)。愛媛県松山市を拠点に、地元企業のみならず全国の企業の組織成長を支援している。「人手不足を解消し、持続可能な組織をつくる」ことをミッションに掲げ、理論と現場のリアリティを融合させたコンサルティングを展開。

特に「企業型確定拠出年金(企業型DC)」を活用した退職金制度の構築に定評がある。従業員の将来設計を支える福利厚生の整備と、経営側のコスト効率化を両立させる専門的なスキームにより、採用力の強化と離職率の低下を同時に実現。数多くの中小企業における組織課題を解決へ導いてきた。

地域経済への貢献にも注力しており、地元メディア『愛媛経済レポート』にて採用定着をテーマとした連載を長期にわたり担当。また、AI技術を活用した情報発信のパイオニアとしても活動しており、YouTubeチャンネル『あいパートナーズ AI労働解説』やPodcast『博識な猫タマとクロの資料解説』を通じて、労働法や人事トレンドの最新情報を、経営者や人事担当者に向けて分かりやすく解説している。

最新の投稿

労務相談2026-07-06コロナで休むとき有給は必要?会社都合の自宅待機と休業手当のルールを解説

労務相談2026-07-06コロナで休むとき有給は必要?会社都合の自宅待機と休業手当のルールを解説 労務管理2026-07-06社内のルールとは?就業規則との違いと正しい作り方

労務管理2026-07-06社内のルールとは?就業規則との違いと正しい作り方 労務管理2026-07-06機微情報とは?意味・具体例・企業の管理義務

労務管理2026-07-06機微情報とは?意味・具体例・企業の管理義務 労務相談2026-07-05問題社員を辞めさせたい時の対応ガイド 解雇・勧奨の証拠と適正手順

労務相談2026-07-05問題社員を辞めさせたい時の対応ガイド 解雇・勧奨の証拠と適正手順